「火災保険・火災共済」の加入率は持家の場合、82%と高い加入率です。

「火災保険・火災共済」は、建物と家財などの被害の補償をしますが、補償の範囲は火災だけではなく、風災や水災、盗難など幅広い「住まいのリスク」を補償します。

地震や噴火・津波による損害は「火災保険・火災共済」では補償されません

ですから「火災保険・火災共済」とセットになった地震保険に加入する必要があります。

保険会社の「火災保険」(以後「保険」とします)と協同組合の「火災共済」(以後「共済」とします)は別物で、違いや特徴を説明します。

目次

1. 出火頻度と持家世帯の「保険・共済」加入率

出火頻度は消防庁によると、平成29年度(2017年)1-12月の総出火件数は3万9,373件、前年より2,542件増加しました。

内訳は

車両 3,863件

林野 1,284件

船舶 72件

航空機 6件

その他 1万2,783件

です。

原因別では、

「放火」 3,528 件 (9.0%)、

「こんろ」 3,032 件 (7.7%)、

「たき火」 2,857 件 (7.3%)、

「放火の疑い」 2,305 件 (5.9%)で

合計 1万5,434件

です。

総住宅数は約6,000万戸でその内持家は約3,500万戸(総務省)、住宅以外の建物もありますので、火災の発生率は0.03%(2万 ÷ 6,000万)以下とかなり低いと考えられます。

持家世帯の「保険・共済」加入率(建物のみ)は、内閣府の推計によれば、平成27年度(2015年) 火災補償 約82%、水災補償 約66%、地震補償 約49%。

火災補償に比べ、水害や地震のリスクに対する「保険・共済」の加入率は低い傾向になっています。

「保険」対「共済」の加入率は火災補償では2:1水害、地震補償はほぼ1:1でやや「保険」が多い傾向です。

地震保険の加入率は、

平成7年 阪神・淡路大震災直後は20%

平成23年 東日本大震災 26%

平成27 29.5%

と内閣府の発表がありますが、上記の持家世帯の加入率と比べると約半分の加入率となっています。

2. 補償額

火災で被害を被った時、支払われる給付金額は建物や家財の評価額から決まり、加入金額を上限として、実際の損害額が支払われます。

給付金だけで建て直しができるような再調達価額で契約する「保険・共済」が主流となっています。

時価額で給付金額を設定する場合は、火災時に給付金だけでは建て直しができない場合があります。

(例)住宅評価額(戸建)と経年変化

建築時2,500万円の建物は、10年後の時価は 約1,250万円、20年後は約500万円になります。

この建物が、現在全焼した場合、10年目でも、20年目でも、どの時点の住宅でも再調達価格約2,700万円が支払われることになります。

ご近所への賠償金などは、別途特約に加入する必要があります。

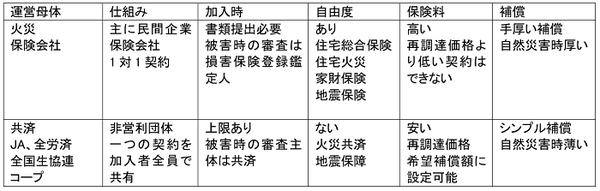

3. 「保険」と「共済」はどこが違う?

「保険」(保険会社)と「共済」(協同組合)の目的は、「住まいのリスク」を補償するという意味ではほぼ同じでが、根拠法、契約、補償、メリット、デメリットなど異なる部分があります。

「保険」は、リスクが同質なら均等な負担、リスクが異なる場合には負担も異なるという「公平」の原則が基本ですが、「共済」は、リスクへの集団的な対応になりますので、リスクは平等に構成員へ配分する「平等」の原則が基本です。

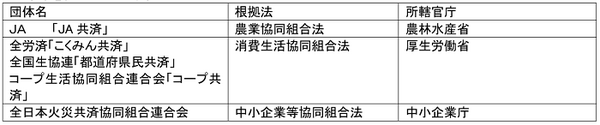

(1) 根拠法

「共済」…営利を目的としない非営利団体が、構成員に共通する利益(共益)を図り組合員への最低限の補償確保を前提に運営しています。

根拠法を有する共済は、保険業法の規制ではなく特別の法律により規制を受け、各々の主務官庁の監督を受けて事業を行っています。

共済には、根拠法のない共済もあり、企業内共済、労働組合共済、小規模共済内などで組合員に対して見舞金程度を給付する場合には免許なしで運営できますが、不特定の者を対象に共済事業を行う場合には、保険業法違反となる可能性があります。

(2) 契約

「保険」は保険会社と加入者が契約し補償内容と保険料を決めます。

保険会社と加入者が協議して保険金額を設定する「評価済保険」の場合には、加入時に建築時の書類などの添付が必要で、建築時の価格と一致する必要があります。

例えば 建築時2,500万円の建物は、1,000万円相当の保険金額では加入できません。

「共済」は加入者全員で契約を共有し、お金を出し合って災害に備えていますので、「共済」の補償内容を自由に変更することは難しくなります。

特定の職業や特定の地域、組合員に限定ですが小額の入会金で簡単に加入できます。

(3) 補償

災害時の補償額は、「保険」の場合「損害保険登録鑑定人(損保協会資格保有者)」が審査し、「共済」の場合第3者の意見は参考にしますが組合内部で決定します。

火災以外の水災や風災などの自然災害に対して「保険」は、広く補償設定でき、火災に対する補償と同水準の保険金も可能です。

「共済」の補償額は、火災の20%程度などと、低めに設定されているようです。

地震の場合「保険」は火災保険の30~50%までの保険料、「共済」は建物加入額の20%までの掛金となります。

(4) メリット、デメリット

保険

【メリット】

・ 比較的自由に補償内容を設定でき、さまざまな補償を受けることができます。

・ 他社との競争や時代に合わせた新しい商品開発やサービスに努めています。

・ 住まいに関する総合的な保険として火災以外の災害補償も厚くなっています。

【デメリット】

・ 共済よりも保険料が高い傾向です。

・ 加入額は、建築時の価格と一致する必要があります。

・ 契約前の問い合わせにも、内容についての質問に電話応答してくれるところが多いですが、営業マンが自宅訪問でしか答えない少し面倒な会社もあります。

共済

【メリット】

・ 商品設計がシンプル、掛金が安く、掛金は建築価格以下でも加入が可能です。

・ 掛金と支払った共済金の余剰が出た場合、返戻金として40%程度は戻ってきます。

【デメリット】

・ 補償内容が決まっており、商品の選択肢はあまりありません。

・ 火災以外の補償金額は「保険」に比べ少ない傾向です。

・ 地震補償額は「保険」より少ない額になります。

特徴を表にしました

「火災保険」と「火災共済」それぞれの特徴を比較しまとめました。

違いを知って、自身に合わせた保険に加入してください。(執筆者:淺井 敏次)