若者の自動車離れやシェアリングエコノミーという言葉をよく耳にし、各家庭で自動車を保有するのが減ってきている時代ですが、実際にはまだまだ2台以上車があるという家庭もあります。

今回は1台以上車を既に保有している方が、さらに追加で自動車を購入した際に掛ける任意保険(自動車保険)で損しないために知っておきたい2つのポイントをお伝えしたいと思います。

目次

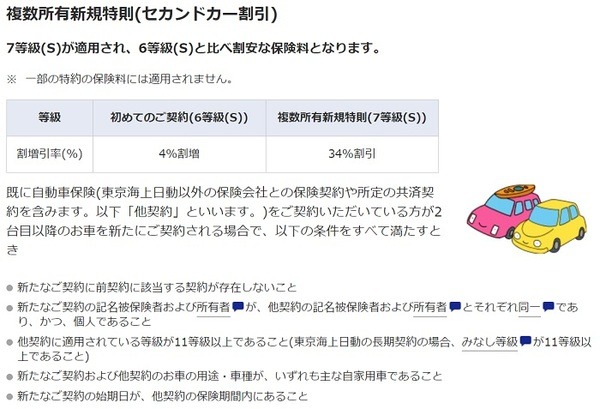

ポイント1:セカンドカー割引

自動車保険というのは等級に応じて割引率が変わります。

事故がなければ毎年1つずつ等級が上がっていき、等級が上がる程その割引率は高くなります。

通常、一般家庭で自家用車で新規に契約する場合は6S等級からスタートします。

既に1台以上車を保有していて、その車の等級が11等級以上である場合は、追加で購入する車の等級は6Sではなく7S等級という1つ進んだ等級からスタートできます。

実際のそれぞれの割引率は以下のようになっています。

約4割近い差です。

現在加入している自動車保険の等級が11等級あるのであれば、絶対に利用した方がいい自動車保険の割引制度です。

注意点

既に持っている自動車の保険会社と別の保険会社でも、このセカンドカー割引は利用できます。

自身で手続きを行うダイレクト型(ネット型)の場合に、セカンドカー割引の事に気づかず6S等級で契約してしまうとかなり損をします。

セカンドカー割引は購入後に最初に加入する自動車保険でしか使えないので、後で気づいたから、入り直すのはできません。

ポイント2:等級の入れ替え(車両入替)

自動車保険は自動車の車種によって保険料の料率が異なっており、それぞれ過去の事故の統計などをもとに決められています。

一般的には大きな車や高級車になるほど料率は高くなっていく傾向があります。

追加で購入した自動車の方が料率の高い車の場合は、等級割引の進んだ自動車保険をそちらに掛け変える方が全体の保険料が安くなる場合があります。

先ほどと同じ東京海上の場合で考えてみると

7S等級の場合… 34%割引

セカンドカー割引が使えたとしても、13%の割引の差があるので、自動車を購入した際にはこの等級の入れ替え(車両入替)にも注意しておきましょう。

注意点

単純に料率が高い車に進んだ等級を充てるのは必ずしもベストではない場合があります。

追加で購入した自動車の契約内容が既存の自動車の保険契約と異なり、運転者の条件や年齢条件を絞れるという場合には、当てはまらないケースも多くあります。

例えば、今ある車は18歳の子供は乗れるようにするが、新しく買う車は親だけが乗るといった場合には、たとえ車の料率は低くても、運転者の条件や年齢条件の関係で、今ある車の方が割高となる場合が多いです。

その場合は等級の進んだ契約を今ある車に充てる方がトータルの保険料が安くなるケースが多いです。

車購入を決めたら、保険もしっかり考える

追加で自動車保険を購入した時には、セカンドカー割引の適用確認はもちろん、自分達の補償内容を考慮した上で、一番保険料の安くなる組合せを見つける事が重要です。

自動車を購入したのはいいものの、保険屋さんに連絡するのは納車の直前という方も案外多く、バタバタと保険を掛けてしまった時に、組み合わせが悪ければ年間で数万円以上も損してしまう事になります。

そうならないためにも、自動車を購入する予定がある方は、事前に代理店に相談をして、じっくりと保障内容や保険料について検討されることをおススメします。(執筆者:西田 凌)