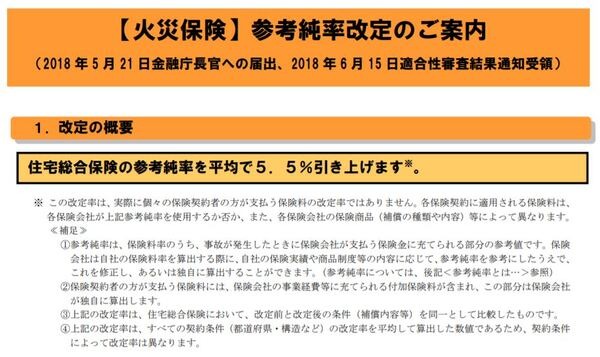

近年、台風や豪雨による甚大な被害により、火災保険の支払いが増えており、その影響から、損害保険料率算出機構は各保険会社が火災保険の保険料の算出の参考とする「参考純率」を2018年に5.5%引き上げを決定しました。

それに伴い、東京海上日動火災や損保ジャパン日本興亜などの大手損害保険会社は、火災保険料を2019年10月より全国平均で5~7%程度引き上げる方針を打ち出しました。

火災保険料は家計の継続した固定費であり、この値上げにより負担が増加する可能性もあります。

今回は火災保険料の値上げの前に検討しておきたいポイントを現在加入している火災保険の満期のタイミング別に解説します。

目次

1. 満期のタイミング別のポイント

タイプ1. 10月より前に満期がくる契約をしている場合

値上げのタイミングの前に更新がくるので、10月以降の値上がりの影響はないでしょう。

10年の長期契約のメリット

火災保険は現在最長で10年の長期契約が可能で、

・ 長期契約の保険料の割引も受けられる

一石二鳥です。

ただし、10年の長期契約の場合は保険料を一括して支払う必要のある保険会社がほとんどです。

確かにトータルでは安いかもしれませんが、10年分の保険料というのは負担が大きく支払うのは厳しいというご家庭も多いでしょう。

5年の長期契約は無理がなくメリットを受けられる

その場合は、契約期間を5年以内にすることで、年払いや月払いでも対応可能です。

それにより、

・ 長期の割引が効く。

・ 家計の一時的な負担がない。

というメリットを受けることが可能です。

単年契約(1年更新)をしている方は、次回の更新時には長期契約も視野に入れてみられてはいかがでしょう。

タイプ2. 10月より後に満期がくる契約をしている場合

値上げ以降に満期がくる場合は、それ以前に火災保険を解約し更新する方がよい場合が多いでしょう。

ただし、注意が必要な点があります。

解約して更新する際の注意点

注意点は、日にちを合わせることです。

火災保険は解約する際に月割りとなることが多いので、

ことになります。

特に、10月の値上げの前の9月に解約して新たに加入する際には、その応当日を超えないように注意しましょう。

タイプ3. 2014年より前に長期契約をしている場合

火災保険は2014年にも大幅な保険料の値上げがありました。

それ以前は10年以上の長期契約も可能だったので長期契約をしている場合は、

・ 安い保険料で契約している

ことになるので、無理に切り替えたりせずに、そのまま継続する方がよいでしょう。

2. 10月の更新前後の保険料の比較も重要

参考純率の改定により値上がりではなく、

もあります。

つまり、場合によっては10月以降の方が保険料が安くなる可能性もあるということですので、10月の改定前後の保険料をしっかり比較して検討するようにしましょう。

8月を目安に見直しの検討

2014年の火災保険料の値上げの際には、中途更新や加入し直しの手続きが各代理店で大幅に増加しました。

おおよそ、2か月前には保険代理店でも10月以降の火災保険料の試算ができるようになるので、先にご紹介した契約応当日を逃さないためや、直前の手続きでバタバタしないためにも、8月頃からを目安に火災保険の見直しを検討されてみてはいかがでしょうか。(執筆者:西田 凌)