目次

子どもが独立したら家計はどうなるのか

子どもが就職し独立すると、一般的には何もしなくても家計費は減ります。

それは、教育費という大きな負担に加えて子ども1人分の生活費がなくなるのですから、ある意味当然です。

しかしこれからは、老後を見据えた人生最後の貯めどき、といわれる貴重な時期です。

いま見直しておきたいことを、あらためて考えてみましょう。

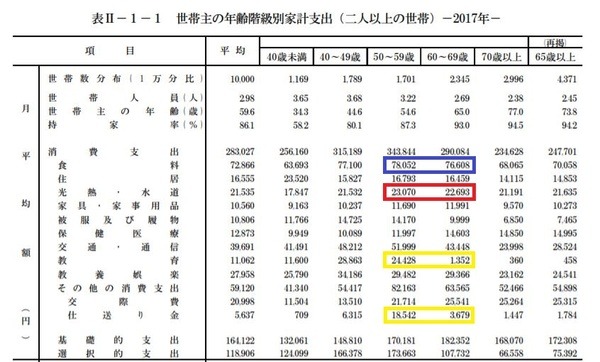

2017年の2人以上の世帯の「世帯主の年齢階級別家計支出」によると、教育費が激減するのは60代です。

1. 教育費・仕送り

この年代を子育て終了世代として、50代との教育費と仕送り金との差額を合算すると、

なので、子どもが就職し独立したら、何もしなくても4万円弱、今より支出が減る家庭が多いということです。

2. 食費

世帯人数が3.22人から 2.69人へ減っているにもかかわらず、食費は

と1,500円足らずしか減っていません。

3. 光熱費

と差額はわずか377円です。

もちろん、どこのご家庭にも当てはまることではありませんが、努力次第で貯蓄はまだできそうです。

見直し1:固定費を再チェック

節約するなら真っ先に見直すのが、固定費です。

まずは、固定費の引落口座の通帳、もしくはクレジットカードのホームページから毎月支払っている明細を確認しましょう。

家族構成が変わってからも採算が合うほど利用できるのか、検討してみてください。

(1) 携帯料金

携帯料金など子どもが引き続き使用するものについては、就職はよいチャンスです。

お金のことは親子と言えども、いえ近い関係だからこそタイミングを逃すと話しにくくなるものです。

互いの自立のためにも、これを機会に本人が支払うよう話し合いましょう。

(2) 自動車保険

車のあるご家庭なら、自動車保険もコストダウンを見込める項目の1つです。

若い世代の加入は、保険料が高額になる傾向があります。

筆者の場合、息子は免許はあるものの独立後にプライベートで車を運転することはほとんどないため、契約を変更しました。

すると、約38%保険料がダウン。

ちなみに、もし運転する機会があれば、当面の間はワンコインの「1DAY保険」を利用することになっています。

(3) 電気代

電気代は家族の生活サイクルが変わると、使用する時間帯にも変化がでやすいものです。

各電力会社では、昼得、夜得のように時間帯ごとに料金が異なる場合があります。

プラン変更の是非をリサーチしてみましょう。

見直し2:誘惑が多い食費

先の統計では、食欲旺盛な家族が減っても食費は大して変わっていません。

子どもがいなくなると、

というのは、筆者の周囲で聞こえる偽らざる本音でもあります。

加えて

「健康への不安から、体によいものは買ってしまう」

など、年齢を重ねても、支出がかさむ理由はさまざまにありそうです。

使いすぎにストップをかけるためも、新しい家族形態での食費の予算を組み直しましょう。

枠が決まれば、気楽に管理しやすくなります。

見直し3:趣味や娯楽は、徹底リサーチ

これまで十分に働いて子育てをしたのですから、これからは楽しみたいと考える方は多いでしょう。

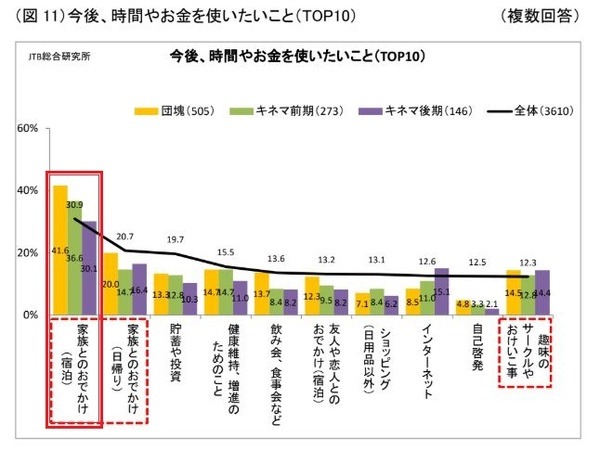

2016年の「シニアのライフスタイルと旅行に関する調査」では、「今後時間やお金を費やしたいこと」が最も高い割合を示すものは、「家族とのおでかけ(宿泊)」です。

しかも、66~70歳の団塊世代は41.6%、71~74歳のキネマ世代は36.6%と、20代以上を含む全世代の30.9%がより高い数値を示しています。

実は筆者は、先日新大阪から博多への旅にでかけました。

山陽新幹線の新大阪 – 博多の正規料金普通自由席:片道1万4,480円のところ、往復9,980円でした。

しかも、620円の福岡市地下鉄1日乗車券付(個人購入の場合)、交通費はなんと1/3以下です。

ただし、このツアーは日帰りで、乗車時刻の設定は申込者からはできませんでした。

また、同乗者との座席も隣になれる保証はありません。

しかし、10時から19時までたっぷり9時間、帰りの新幹線は旅行会社の貸し切りだったため、座席は1列が4席のゆったりシートでした。

デメリットと感じるかはご本人次第、筆者は大満足の旅でした。

「めんどくさい」に負けない

時代は令和、われわれ昭和世代の若い頃とは比較にならない速さで社会は変化し続けていきます。

注意すべきは、年齢とともに加速する「めんどくさい」というやる気の喪失です。

情報収集を怠らず、楽しい将来のために財布の紐を締め直しましょう。(執筆者:吉田 りょう)