先日に新聞を読んでいたら、銀行でよく販売されている「外貨建て保険」に関する、契約者やその家族などからの苦情が、2018年度は前年度比で34.6%も増え、2,543件に達したと記載されておりました。

しかも苦情の件数は、直近6年間で4.3倍にも増えており、歯止めがかからない状態になっているようです。

この背景のひとつは、日銀が実施するマイナス金利政策の影響により、本業の貸出業務で利ざやを稼げなくなった銀行が、高い手数料を得られる外貨建て保険の販売に、力を入れ始めたことです。

その結果、

のです。

ただ外貨建て保険に関する苦情が発生していることは、新聞やテレビなどで何度も報道されているため、歯止めがかからない状態になっているのを、少し不思議に思います。

またこういった報道を見ていて、もうひとつ不思議に思うことがあり、それは生命保険に関する苦情の相談窓口として、消費生活センターがよく利用されている点です。

もちろん消費生活センターに相談しても良いのですが、苦情が発生するような生命保険は、保障内容が複雑な場合が多いため、専門的な知識がないと解決できないケースがあります。

そのため次のような金融機関の種類に応じた相談窓口に電話したり、訪問したりして、相談した方が良いと思うのです。

目次

相談窓口に連絡する前に、金融機関の正式名称をしっかりと確認する

銀行の窓口で販売されている外貨建て保険は、生命保険会社が商品を開発し、銀行が代理販売しております。

そのため責任の所在がわからない場合があるのですが、例えば元本割れの説明がなったなどの、説明不足に関する苦情であれば、銀行の側に責任があると思うのです。

銀行に関する苦情の相談窓口としては、「全国銀行協会相談室」や「銀行とりひき相談所」があります。

また信用金庫は「全国しんきん相談所」、信用組合は「しんくみ相談所」、労働金庫は「ろうきん相談所」というように、金融機関が変わると相談窓口が変わります。

ですから通帳などで金融機関の正式名称をしっかりと確認してから、連絡した方が良いと思うのです。

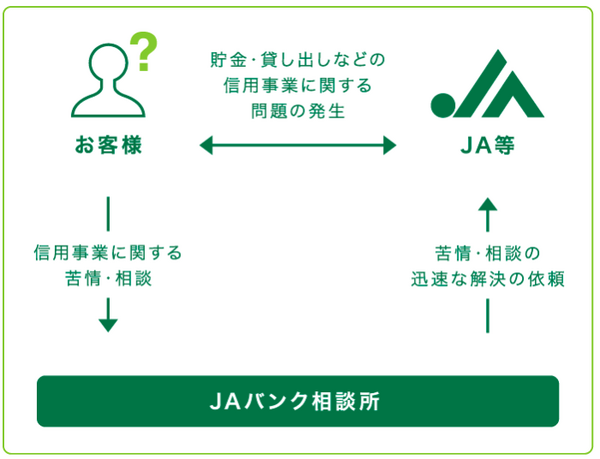

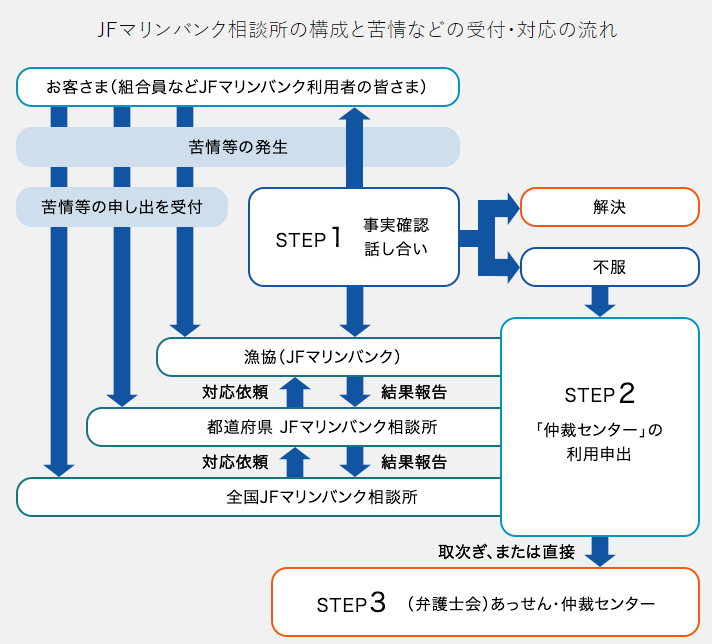

その他にJAバンクの相談窓口となる「全国JAバンク相談所」や、JFマリンバンクの相談窓口となる「全国JFマリンバンク相談所」があります。

金融機関の業界団体だけでなく、金融庁も相談窓口を開設している

外貨建て保険などの生命保険に加入して、保険料を払い込みしてきたのに、何らかの理由で保険金や給付金が支払われない場合があります。

保険金や給付金の支払可否を決めるのは生命保険会社ですから、こういったケースについては、生命保険会社に関する苦情の相談窓口となる「生命保険相談所」に、連絡してみるのが良いのです。

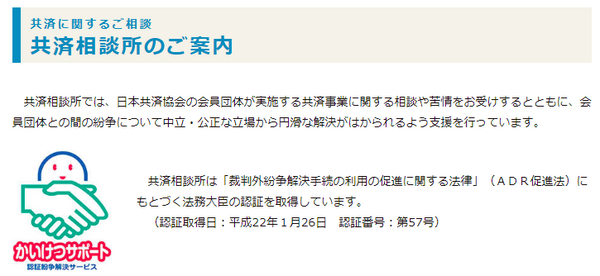

その他に損害保険会社に関する相談窓口となる「そんぽADRセンター」、各種の共済に関する相談窓口となる「共済相談所」、少額短期保険業者に関する相談窓口となる、「少額短期ほけん相談室」もあります。

なおこれまでに紹介した相談窓口は、金融機関の業界団体が開設しているため、公正なアドバイスが聞けないのではないかという疑問を、感じる方がいるようです。

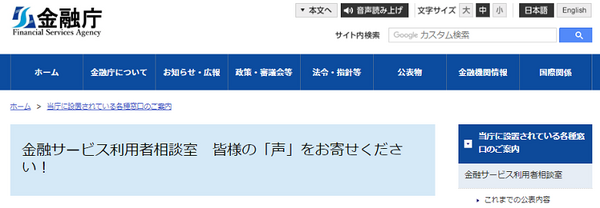

こういった方は金融庁が開設している「金融サービス利用者相談室」に、連絡してみるのが良いと思います。

話し合いで解決できない場合には、金融ADRの活用を検討してみる

銀行で外貨建て保険を購入した場合には、全国銀行協会相談室や生命保険相談所が相談窓口の候補になります。

これらは業界団体(全国銀行協会、生命保険協会)の会員である、銀行や生命保険会社と連絡をとりながら、苦情解決を図っていきますが、話し合いを続けても解決できない場合があります。

こういった時には金融分野の裁判外紛争解決制度、いわゆる金融ADRの活用を検討してみるのです。

全国銀行協会や生命保険協会は、金融庁から紛争解決機関の指定を受けているため、話し合いで解決できなければ、金融ADRに移行できます。

このメリットとしては、無料(交通費、郵送費などは除く)で利用できる点や、裁判より早期で解決できる点などが挙げられます。

一方で金融ADRは業界団体が実施しているため、金融機関に有利な和解案が示されるのではないかという不安があります。

そのため弁護士などの外部の有識者を、紛争を解決する委員会のメンバーに加え、中立性・公正性の確保を図っているのです。

金融機関に不満がなくても、業界団体や相談窓口を覚えた方が良い

2011年に東日本大震災が発生した際には、全国銀行協会や生命保険協会の活動が、新聞などで取り上げられておりました。

その活動とは震災で亡くなった方が、どの銀行の口座を持っていたのか、またどの生命保険会社と契約していたのが、まったくわからない場合があります。

それで困った家族が全国銀行協会や生命保険協会に照会すると、これらが会員である銀行や生命保険会社に、口座や契約の有無に関する調査を一括して依頼したため、それぞれの銀行や生命保険会社に対して、個別に調査を依頼する手間が省けたのです。

将来に大規模な自然災害が発生した際には、同様の仕組みを利用できる可能性があるため、利用している金融機関に不満がない方も、今回紹介した業界団体や相談窓口の名称を、覚えておいた方が良いと思います。(執筆者:社会保険労務士 木村 公司)