今回から数回に渡り、iDeCoとよばれる税制優遇制度について解説をしてまいります。

第1回は「将来公的年金はいくらもらえるのか」というテーマでお伝えします。

目次

率直に言って、老後にもらえる公的年金はいまより少なくなる

iDeCoでもつみたてNISAでも「やる気が起きない」人が多いのではないでしょうか。

を理解することで「iDeCoのことを知りたい!」という気持ちが湧いてきます。

結論は、

しかし、40年後くらいに高齢者になるいまの若い人は、もらえる年金額が「夫会社員・妻専業主婦」の世帯で36~38%くらいになる可能性もある。

ちなみにいま65歳の人は61.7%もらえているが、その人々も25年後には40%くらいに下がる可能性があります。

詳しく見てみましょう。

いまの65歳の公的年金は現役世代の手取りの6割くらいがもらえている

2019年8月27日に、厚生労働省より将来の公的年金の財政見通し(財政検証)が発表されました。

財政検証を簡単に言うと、公的年金と呼ばれる「老後にもらえるお金の健康診断」です。

最初にいま(2019年度)の所得代替率を見てみましょう。

所得代替率が100%なら、現役世代と同じ収入水準…ではありません。

仮に100%であっても税金や社会保険料が差し引かれていません。

そのため、現実的には「さらに10%くらい少ない」というイメージでとらえると良いと思います。

さて、その所得代替率ですが、「夫会社員・妻専業主婦」のモデル世帯の場合、61.7%となっています。

具体的な2019年度の65歳モデル世帯の年金受給額を挙げると22万円です(現実的にはその人ごとに異なる、あくまでも厚生労働省の示したモデル一例)。

上記のような内訳です。

これを多いと見るか、少ないと見るかは人それぞれです。

老後に2,000万円足らないって本当?

上記モデルで毎月26万円の生活費で夫婦が95歳まで生存した場合、最低限いくらの自己資金が必要だと思いますか?

このケースでは1,440万円となりました(介護費用やリフォーム費用など無視)。

実際の年金受給額は個人により異なりますが、一例では大きな自己資金が必要となることが見えてきます。

筆者は、いまの現役世代の方は2,000万円くらいお金があれば老後は安泰だとは考えていません。

上記の不足額は現在の65歳程度の方のお話で、現在の高齢者の年金受給額も減少する+物価上昇により実質的に減るので、より多くのお金が必要になると思います。

若い人は、これ以上に大きく不足することが「老後にもらえるお金の健康診断」から透けて見えます。

早い話が2,000万円の不足どころではない可能性があるのです。

自営業者・フリーランスの人は要注意

上記のモデルは夫が会社員の場合です。

自営業者・フリーランスの方は、現段階ですでに公的年金の収入だけで生活をするのは難しい状況です。

なぜなら、自営業者・フリーランスの場合は、厚生年金(年金の2階部分)がないからです。

2019年度の65歳の自営業者夫婦世帯では、(最大で)月に13万円の年金が受給となっています。

上記のような内訳ですが、平均では11万円となっています。

上記モデルで毎月26万円の生活費で夫婦が95歳まで生存した場合、最低限いくらの自己資金が必要でしょうか?

計算上は最低でも4,680万円の自己資金が必要となります。

数十年後にもしも物価が上がっていたなら、現在価値に換算すると必要な金額はもっと高額になります。

貯金だけで4,680万円を貯めるには毎月9万円近くを積立貯金し続けなければいけません。

多くの場合、それは難しいのではないでしょうか。

選択肢の1つとして、iDeCoやつみたてNISAという税制優遇制度を利用することを考えてみても良いのではないでしょうか。

「現状では」自営業者・フリーランスは4,000万円程度の自己資金が必要となる可能性があります。

モデル世帯の年金受給額は将来どうなるの?

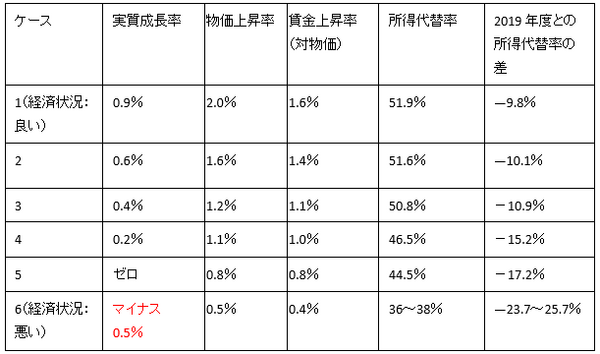

2019年8月27日発表の「老後にもらえるお金の健康診断(年金財政検証)」の将来の所得代替率予想を見てみましょう。

所得代替率とは、現役世代の手取り所得に対する年金額の割合で、少ないほどもらえるお金は低い金額になります。

税金や社会保険料が引かれていないので手取り金額としては1割くらいさらに小さく考えると良いと思います。

※図表は筆者作成

参考元:厚生労働省、給付水準の将来見通し

上記のようになっています。

筆者の考える「押さえておきたいポイント」と筆者の意見は次のようなものです。

・ 現状の所得代替率は61.7%だけど、1番良い経済状況であっても現状より9.8%減る(どの想定ケースでも減る)

・ 1番悪い想定ケースでは23.7~25.7%も減る

・ 税金・社会保険料を引くと、実際の手取り金額はもっと減る

・ 筆者が気になるのは、1番悪い想定ケースでも、賃金上昇は続いているという前提

・ ちなみに過去五年間で実質賃金が増えたのは2016年の1度だけ、それなのに全ケース上昇見通しだけなのは、どうなのだろうか

・ 筆者個人の意見では、1番悪い想定ケースでも「(良い方向に)盛ってある」印象を受ける

会社員であっても、今後は厳しい状況になる可能性がある

それでは将来の年金がいくらもらえるのか、「老後にもらえるお金の健康診断(年金財政検証)」を元に見てみましょう。

1番良い想定のケース「夫会社員・妻専業主婦」のモデル世帯の場合では、所得代替率51.9%となっています。

厚生労働省資料では以下のようになっています。

「やった! 32.7万円もある」と思うのは早合点です。

これは1番良い想定ケースです。筆者はたぶんそうならないと思います。

これから人口減少と介護の必要な高齢者の急増する国内で40年後、平均月収が62.9万円になるでしょうか。

ここ20年~30年でみなさんのお給料は急増したでしょうか。

将来なったとしても、お給料だけ増えることはありません。

その時代では物価が大変に上昇しています。

つまり、現在価値のイメージに直すと、会社員の平均月収30万円に対して、毎月15万円程度の年金受給額になる、というイメージが近いのではないでしょうか。

そうなると、将来の不足額は最近話題の「老後2,000万円問題」程度では済まないのです。

会社員の方でもより多くのお金が不足することが可能性としてあります。

未来は不透明ですが、悪くなるのはたぶん避けられない。だからiDeCoを考えよう

ここまで見てきましたように、今後年金は減っていく可能性があります。

公的年金だけでは生活ができない人が多数出る可能性があります。

筆者は厚生労働省の示す資料などを見る限り、「たぶんそうなるし、たぶんもっと減る」と考えています。

なぜそうなるのでしょうか?

原因の1つは少子高齢化

公的年金はいわゆる「仕送り形式」です。

乱暴に言うと、現役世代(若い人)が高齢の方に年金を納めている形です。

そのため、少子高齢化が進む現状の日本ではどうしても仕組み上、受取れる金額が減ってしまいます。

「仕送り形式」ですから、納める現役世代がいる限り、年金のシステムは破綻しません。

受取れるお金が減るだけです。

しかし、それだけでは2,000万円、4,000万円あるいはもっとたくさんのお金が不足する人が出てくる可能性があります。

どうしたら良いでしょうか?

筆者はiDeCoやつみたてNISAを選択肢として考えることが重要だと思います。

老後のお金が不足する可能性がある以上、iDeCoやつみたてNISAで自分でお金を用意することも検討すべきではないでしょうか。

資産形成は本当に重要です

まだiDeCoやつみたてNISAに加入していない方にとっては「資産形成の重要性」がほんの少し、お分かりいただけたのではないでしょうか。

次回以降、iDeCoについて詳しく解説してまいります。(執筆者:佐々木 裕平)

次回