貯金は、たとえ強い決意をもってしても効果が得られないことがあります。

また成果はあっても、どこかに無理があればしんどくなって、続かなくなることもあります。

確実に貯蓄を達成していくには、どうすればよいのでしょうか。

目次

1. いつまでにいくらためるか、目標設定は絶対条件

貯蓄は「残った分だけためる」というようなざっくりしたものでは、続きません。

まずは、貯蓄の予算設定です。ポイントは2つ、「期限とため方」です。

「いつまでに」という期間は、あまり長期計画にすると息切れし成果を見いだしにくいため、目標額を下げても1年以内に設定したほうが無難でしょう。

子どもがいるご家庭では、1年の終わり12月31日に設定するのではなく、3月末をめどにすることがおすすめです。

というのも、学校や塾など子どもに関する大きな支出は進級時に変更されることが多々あります。

さらに、子どもの年齢が上がれば、アルバイトなどで本人がお小遣いを管理することが可能になります。

家族の生活形態が変わりやすい時期を見越して、期限を見定めることが大切です。

次に、目標額を決めます。

貯金するには大きく分けると、毎月一定額をためる方法と、月々の貯蓄額にボーナスを合算するという2つの方法があります。

例えば1年で100万円をためるなら、毎月地道にためるなら約8万4,000円必要ですが、年に2回ボーナス時に26万円補填できるなら月々は4万円ですみます。

月額設定が低いほうが毎日の暮らしはラクにできますが、ボーナスは希望する満額が絶対入るとはかぎりません。

会社の業績などにより、増減があるものだと心して、頼りきった予算設定にするのは避けましょう。

2. 先取り貯金をするために、家計費を見直そう

以下の毎月必ず支出する費用を予算立てします。

・ 保険料

・ 通信費

・ 光熱費

・ 食費

・ 教育費

・ 交通費

食費は一定額固定されているものではありませんが、枠をきちんと決めることが貯蓄には不可欠です。

また、季節により変動する光熱費は、過去の支払い明細から大体の平均値を求め一定額をためながら支払っていくと、受ける影響は最小限になります。

家計の見直しは、「全て節約しなくてはならない」のではありません。

まずはそれぞれのご家庭での、我慢できるところとできないところを見極めることが重要です。

そして例えば、通信費や光熱費のセット割のような料金体制が度々変更されるようなものは、面倒がらずプランを再検討することです。

これまで常識と思われていたことが、当てはまらないことがあります。

高いと言われ続けた大手キャリアの通信費ですが、筆者はドコモのプラン変更によりただ今、月額1,983円です。

さらに生命保険料は、扶養する子どもが独立すれば見直しは必須です。

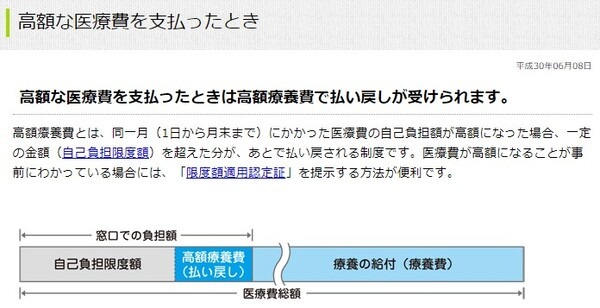

高齢になると心配な医療費対策には、医療費の上限金額が定められている高額療養費が役立ちます。

加えて、大きな負担になる教育費については、国や自治体、大学などの教育機関から給付される費用があります。

2020年からは、世帯収入の基準を満たしていれば成績だけで判断せず、学ぶ意欲を優先させようと新しい奨学金制度が始まります。

このように時世により、これまでは必要不可欠であった固定費を減らせる可能性は決して少なくありません。

年に一度くらいは、お得情報を収集することが我慢せずに節約するコツです。

3. 変動費対策を万全に

家計費には、毎月は必要なかったり、かかる費用が一定しないといった変動費があります。

これが実は、家計管理をする上で最もやっかいな項目です。

予算設定しにくく、しかもそれは突然必要になることがあります。

そこで例えば被服費や医療費、娯楽費などのような「毎月一定額でないけれどよく使う費用」は「雑費」としてひとまとめにし、月単位で家計費として管理、項目内で調節します。

毎月の家計費の項目は雑費も含めて、できれば8つくらいまでに抑えるのが無難でしょう。

4. 貯金を揺るがす特別費

さらに貯金を切り崩す要因となるのが、冠婚葬祭、お中元・お歳暮、旅行、家具家電の購入などの特別費です。

これらの支出は、年に数回だけれど比較的高単価なものが多く見受けられます。

特別費として別途予算立て、ためるもしくはボーナスなどから取り分け別会計にするほうがよいでしょう。

5. 日々の家計費を守る、ついつい払いを工夫して支払う

たとえ単価がいくら安くても、侮れません。チリツモすれば、結構な金額になります。

コンビニでコーヒーを買うことは、たとえ1杯100円でも毎日習慣になれば月3,000円、年間3万6,000円です。

しかし1杯のコーヒーも飲まない、飲めないと思うと苦しくなります。

そこで使えるのが、ポイントです。

現代ではキャッシュレスによるポイント還元など、現金以外でも支払える方法があります。

「自分へのご褒美はポイントだけ」などマイルールを作っておけば、使いすぎのブレーキとしても有意義に利用できるのではないでしょうか。

さあ、今日からはじめよう

家族が多い、所得が少ないなど、事情はいろいろあります。

それでも、貯金ははじめようと思えば、今すぐ計画をたてることはできます。

1回ではうまくいかないかもしれません。

我が家流にアレンジしていくことが大切です。

妥協せず無駄を省いた見通しのよい家計は、暮らし全体を見つめ直す良いチャンスです。

頑張って得た収入を実りある使い方をするために、さぁはじめましょう。(執筆者:吉田 りょう)