所得税の確定申告期間は2月16日から3月15日までですが、申告期限を過ぎた後でも還付申告の手続きができます。

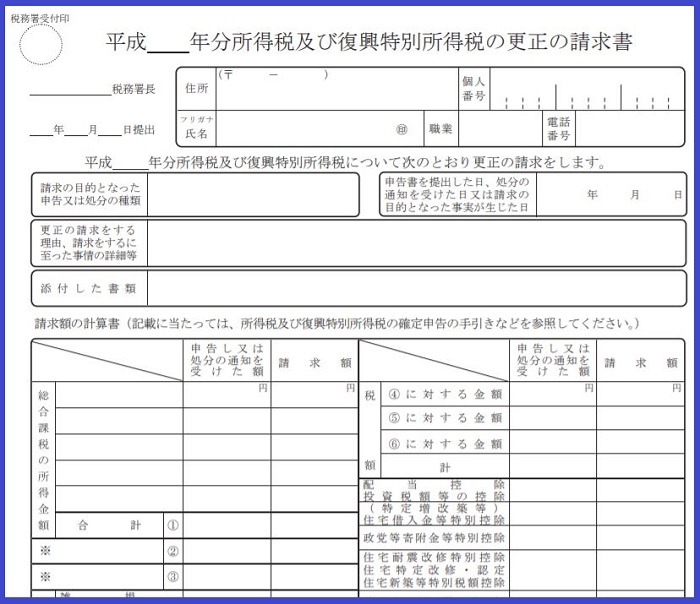

また、一度確定申告の手続きをした後に内容の間違いを見つけた際には、「更正の請求書」を提出することで納め過ぎた税金を返してもらうことも可能です。

しかし、これらの手続きには5年間という期間制限があり、その期間を過ぎてしまうと税金の還付は受けられませんので注意してください。

目次

税金の納め過ぎは「更正の請求書」、過少申告は「修正申告書」を提出

「更正の請求書」とは、税務署に対して提出した申告内容を訂正してもらう申請書で、更正の請求書の内容が認められれば税務署は承認し、税金が還付される仕組みです。

一方、確定申告で税金を少なく申告していた場合には、修正申告書を提出します。

修正申告書は申告する人が自主的に行う制度なので、税務署の承認・否認はありません。

また、税務調査があった場合には、税務署の指導に基づき修正申告書を提出します。

「更正の請求書」の提出期限は申告期限の翌日から5年以内

「更正の請求書」の提出期限は、法定申告期限の翌日から5年以内です。

所得税の法定申告期限は3月15日ですので、5年後の3月15日が更正の請求書の提出期限です。

5年後の3月16日以降に更正の請求書を提出しても受理してもらえないため、たとえ申告内容が間違っていたとしても税金の還付を受けられません。

「還付申告書」の提出期限は「更正の請求書」より3か月以上前倒し

所得税の確定申告期間は翌年2月16日から3月15日までですが、還付申告の場合には翌年1月1日から確定申告書を提出(税務署は1月1日から1月3日まで休みなので、窓口提出は1月4日から)できます。

そのため、年明けすぐに申告書の提出ができますが、1月1日から還付申告書の提出ができるため、提出期間は1月1日から5年間です。

2019年分(令和元年)の還付申告の場合

2020年1月1日からの5年間が還付申告の提出可能期間です。

「更正の請求書」などは3月15日の法定申告期限から5年間が提出可能期間ですので、「還付申告書」の提出期限は3か月以上も前倒しになります。

そのため、期間間近に申告する際には提出する書類によって期限が変わりますので注意が必要です。

「還付申告書」は確定申告期以外に複数年分提出することも可能

「還付申告書」は、複数年分の申告書をまとめて提出もできます。

また、確定申告期間が過ぎてから3年分の還付申告書を1度に提出しても、還付される金額は同じです。

確定申告期間の税務署は毎日混雑しています。

納税申告や特例適用をする場合には期限内申告をしなければいけませんが、医療費控除や寄附金控除による還付申告は時期がずれても影響はありませんので、少し時期をずらして申告すると時間の節約になります。(執筆者:平井 拓)