会社を退職するためには、勤務先で退職の手続きを行う必要があります。

退職手続きのほとんどは会社が行ってくれますが、住民税に関する手続きに関しては一部自分で行う必要があります。

今回は退職時の住民税に関する手続きについてお伝えしていきます。

目次

住民税とは何か理解しよう

住民税とは都道府県民税と市区町村民税の総称のことで、所得税が国に納める「国税」に対し、住民税は住民票所在地に納める「地方税」です。

納税方法など所得税と異なる部分も多いため、まずは住民税の仕組みを中心にお伝えしていきます。

住民税はどう決まる

住民税はその年の1月1日現在に住民票がある場所で、前年の1月1日から12月31日までの所得に応じて課税される税金です。

所得税は今年の所得に応じて課税されますが、住民税は前年の所得に対して課税されるため、前年まで所得があり今年無収入となっても課税されてしまいます。

住民税は所得割と均等割の合計金額が税額として算出され、所得割とは所得に応じて全国ほぼ一律で10%が課税され、均等割は東京都では個人都民税が1,500円、個人市区町村民税で3,500円がそれぞれ課税されます。

所得割も均等割も地域によって異なることもあるため、自治体のHPなどで確認しましょう。

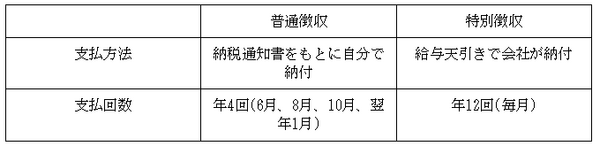

普通徴収と特別徴収

住民税の徴収方法には、普通徴収と特別徴収があり、それぞれの違いは以下の通りです。

会社員の方は基本的に特別徴収で、会社が給与天引きで住民税を支払います。

一方個人事業主の方などは、年4回に分けて市区町村から送られてくる納税通知書を元にコンビニなどで支払いをします。(一括払いも選択可)

退職や転職時の住民税の手続きを理解しよう

住民税は退職の時期が6月1日を起点に徴収方法が異なります。

転職の際、住民税の手続きでトラブルにつながらないためにも、しっかり理解していきましょう。

退職の時期が6月を起点に手続きが変わる

住民税は前年の所得に対し課税され、6月から翌年5月までに支払います。

自分の住民税がいくらなのかは、この時期に市区町村から送られてくる「住民税決定通知書」で確認ができます。

つまり住民税は6月を起点に税額が変わり、これに伴い退職が6月より前か後かで徴収方法も変わるのです。

1月1日から5月31日に退職した場合

この期間に退職した場合は、退職した月の給与から5月分までの住民税が一括で徴収されます。

仮に2月に退職した場合、3月、4月、5月までの住民税が一括で徴収されてしまうのです。

退職時の最後にもらう給与が少なく感じる原因は、住民税が一括で徴収されるためでしょう。

6月1日から12月31日に退職した場合

この期間に退職した場合は、退職月の住民税は給与天引きされますが、翌月以降特別徴収から普通徴収へ切り替わります。

そのため退職後すぐに転職先で働いた場合でも、転職先で特別徴収の手続きを行わなければ自治体から送られてくる納付書をもとに、普通徴収で納税をしなければなりません。

ただしその場合、特別徴収への切替えの手続きに2か月ほどかかるため、特別徴収に切り替わるまでは自分で住民税を納付しなければなりません。

転職後の手続き

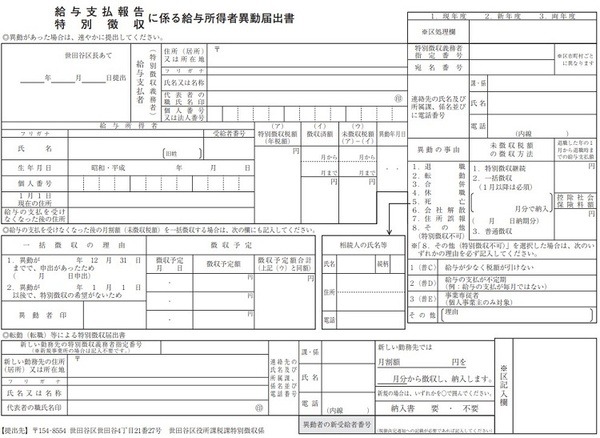

退職した会社が特別徴収を行っており、転職先でも特別徴収を実施する場合は、上図のような「給与支払報告・特別徴収にかかる給与所得者異動届書」を提出する必要があります。

ところがこの手続きを自ら行う必要はなく、転職先が行ってくれることがほとんどです。

ただし6月1日から12月31日までに退職した場合の方は、一定期間普通徴収で住民税を納付する必要があるため、納付忘れなどがないようにしましょう。

また会社員を辞めて、フリーランスになる人は今後特別徴収が行われないため、「給与支払報告・特別徴収にかかる給与所得者異動届書」を自分で提出する必要があります。(執筆者:FP2級 福森 俊希)