令和2年を迎える2020年は、消費増税1年後および東京オリンピック終了後の景気変動、11月の米国大統領選挙と、株式相場の変動が今年より大きくなることが予想されます。

株式相場にはこれまでの歴史の中で、干支ごとの相場格言があります。

では、来年の子(ねずみ)年の相場格言「繁栄」とは、何でしょうか。

目次

干支ごとの相場格言

まずは干支ごとの相場格言をまとめました。

過去70年を超える実績に基づいた経験則がもとになっていますが、ここ数年は心当たりのあるイベントが続きます。

丑(うし) → つまずき

寅(とら) → 千里を走る

卯(う) → 跳ねる

辰巳(たつみ) → 天井

午(うま) → 尻下がり

未(ひつじ) → 辛抱

申酉(さるとり)→ 騒ぐ

戌(いぬ) → 笑う

亥(いのしし) → 固まる

2018年からの株式相場と格言の一致

昨年2018年(戌)は10月に日経平均が2万4,000円を超え、1991年以来の株高で「笑う」年になりました。

今年2019年(亥)は、株式相場も為替相場も変動率が極端に小さい「固まる」年になりました。

来年2020年(子)はオリンピックを迎えて「繁栄」、次の2021年(丑)は景気減速で「つまずき」が格言だと考えると、当面の景気の波にぴたりと合います。

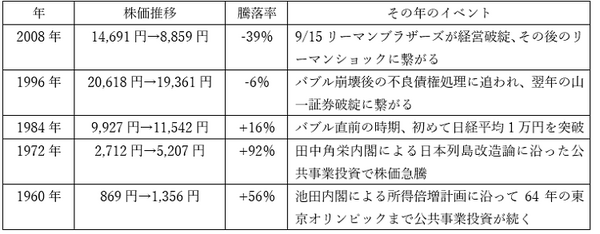

過去の日経平均パフォーマンス「子年」

過去5回の子年株価は、次のようなパフォーマンスでした。

過去5回の平均上昇率は22.8%と正に繁栄の年、ただし1972年の+92%や2008年の-39%など何かが起きる年でもあります。

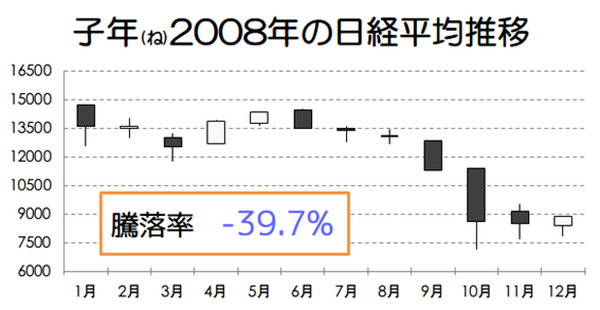

なお、前回2008年は右肩下がりで-39%も相場が下落した訳ではなく、9月に急落した相場でした。

来年2020年も11月の米国大統領選挙を控え、2008年同様に年後半は株式相場が読み切れないイベントが続きます。

投資のピークは2020年前半

では、1年を通じた政治・経済イベントから見て、どの辺りが投資のピーク(=繁栄)になりそうかを考えてみましょう。

イギリスの合意あるEU離脱、米国企業の新年度入りによる新規投資資金流入

2月

米国企業の決算発表

3月

北京で全人代開催、日本の経済対策効果が現れる時期

4月

日本企業の新年度入りによる新規投資資金流入

5月

日本企業の決算発表

7月

東京オリンピック開幕、中国共産党中央政治局会議(主要経済指標も発表)

9月

米国大統領選挙のテレビ討論会開始

11月

米国大統領選挙

年前半は株価にポジティブなイベントが並び、株価上昇が期待できます。

一方、年後半は7月の中国経済指標発表や11月の米国大統領選挙など、不確定要素が並んできます。

1年間の波としては梅雨頃の時期(6月)をピークに、その後は緩やかに下落傾向です。

翌2021年(丑)の相場格言「つまずき」に向かって、景気後退局面に入る相場の波を想定しています。

世界は楽観的な見通しを発表

10/15に国際通貨基金(以下、IMF)より発表された世界経済見通しでは、来年2020年に3.4%成長を予想しています。

これは2019年3.0%予想に比べ、回復する水準となっています。

ただ「世界的に見て米中貿易摩擦が最大の低迷要因であり、「不確実な回復」を経済政策や金融政策が支えている構造だ」と述べているように、景気後退局面を政策が支える金融相場になるとネガティブな点も指摘しています。

ちなみに日本は2020年0.5%成長と、今年より鈍化するとIMFが予想しています。

ここ数年のアベノミクス相場のような右肩上がりの株価上昇とは、いかないようです。

日本の経済対策が過去の実績通り機能してくれれば、日経平均2万8,000円台も夢ではないので、「繁栄」を願って2020年を待ちましょう。

前半で積極投資は手じまい、保守的資産へシフト

米中貿易摩擦は着地点が見通せず、また完全に解消することは難しく、1つずつのイベント結果によって株価は上下します。

それらを踏まえ、来年の投資戦略としてまずは来年前半で積極的な投資は手じまいし、債券等の保守的な資産にシフトする戦略をおすすめします。(執筆者:中野 徹)