子どもの進学、進級に合わせて、教育費の負担は増えてしまいます。

時には、進学した学校の学費や校納金が準備していた教育資金をはるかに上回ってしまうこともあれば、家計の急激な変動で教育にかかるお金を確保できない場合もあります。

子どもの学費が払えない状況は、親にとってとても辛いものです。

なかには、

と安易に考えているご家庭もあるかもしれません。

しかし、金利の高い教育ローンは、後々の家計や老後資金が大きく狂ってしまう原因になりかねません。

子どもの学費が払えないときは安易に教育ローンを利用せず、まずは次の3つのステップを実践してみましょう。

目次

ステップ1. 家計の見直しから始めよう

子どもが小学校から高校、または大学まで通っている間、予想以上に学費がかかってしまう時期は必ずあります。

言うまでもありませんが、義務教育ではない高校、大学に通っている間は、学費や校納金の負担が大きくなる時期です。

子どもの学費が家計のなかで大きな割合を占める状況が続くと、徐々に家計内で収めることが難しくなり、これまで貯めてきた貯蓄を取り崩して学費の支払いをカバーする悪循環となることも少なくありません。

まずは、子どもの学費がかかる時期になる前に、これまでの家計の見直しを行ってみましょう。

住宅ローンや保険料などの固定費はもちろん、家族で使っているスマホ代を含めた通信費、食費、雑費などの流動費を見直し、生活全体のレベルを改めて確認してみましょう。

また、どうしても収入に対して最低限の支出が多い、生活レベルを落としたくない場合は、世帯収入を増やすしかありません。

副業やパートなどの雇用形態にこだわらず働くことで、世帯収入を増やすことも視野に入れてみましょう。

ステップ2. 奨学金を探す

「奨学金」と聞くと、各種の貸与型奨学金が思い浮かびますが、貸与型に申込む前に給付型奨学金を優先して申込んでみましょう。

給付型奨学金の場合は、貸与型と異なり、対象家庭となる条件だけでなく、子どもの学業成績、生活態度が厳しく審査されます。

支給人数はかなり制限されるので狭き門であることは否めませんが、条件には当てはまっているのであれば躊躇することなくどんどん応募してみるとよいでしょう。

給付型奨学金の情報は、私立の高校や大学であれば、独自の「特待生制度」を設けている場合もあります。

自分でネットを使って探すこともできますが、通っている高校や大学から各種奨学金の情報を得ることもできます。

ぜひ、高校や大学の窓口で積極的に問い合わせてみましょう。

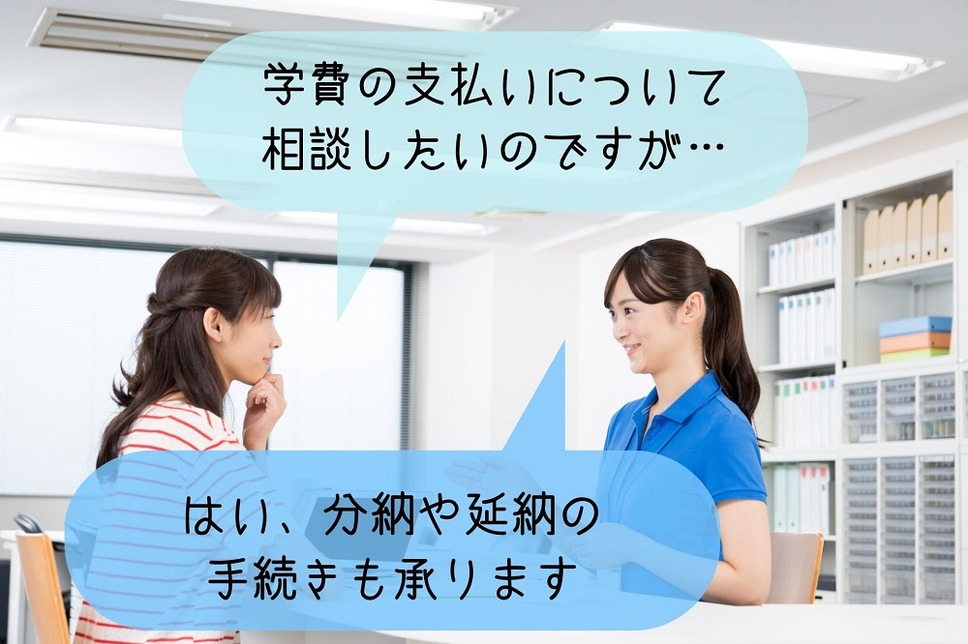

ステップ3. 学校に分納や延納を申し出てみる

家計の急変など家庭の事情でどうしても学費が払えない時は、黙って滞納を続けるのではなく、なるべく早く学費の支払いについて必ず学校に相談するようにしましょう。

支払いができない事情に応じて、分納や延納に応じてくれる場合もあります。

また、一時的に支払えない場合は、一定期間の免除や減額も考慮してもらえることもあるので、必ず学校の窓口で相談してみましょう。

また、私立の高校や大学では、成績優秀者を対象にした「特待生制度」を設けている場合もあります。

特待生に選ばれれば学費の一部や全額が免除になるので、親の学費負担はかなり軽くなります。

子どもの成績が基準を満たしているなら、入学時、もしくは進級時に特待生として選抜されます。

もし特待生制度を利用したいのであれば、まず直接学校の窓口でぜひ学校に相談してみましょう。

教育ローンは最後の選択肢

家計の見直し、給付型奨学金の申請、学校との学費の支払い方法について相談など3つのステップを試みても、どうしても学費が支払えない場合もあります。

そうなった時に、最後の選択肢である教育ローンの利用を検討してみましょう。

教育ローンは、子どもが借受人となる貸与型奨学金とは異なり、親名義でローンを組むことになります。

そのため、子どもが高校、大学を卒業した後も、親が完済まで払い続けなくてはなりません。

子どもが学校を卒業して社会人になる頃には、親自身の老後資金の準備も着々と始めてなくてはならない頃です。

教育ローンの返済と老後資金の貯蓄、そして日々の生活のバランスを考慮しながら、返済プランをしっかり練り込んでから利用するようにしましょう。

「子どもの学費の負担は親の義務」と考えている方も多いかもしれませんが、ある程度の年齢以上になったら子どもが学費の一部を自分で負担するのも選択肢のひとつではないでしょうか。

学費に対する意識が高くなれば、給付型奨学金や成績優秀者として学費免除のチャンスもつかむことができます。

学費は、親だけでなく子ども自身も大きく関わるべきお金であるという認識を共有することが大切なのです。(執筆者:花見 結衣)