60歳以降に定年退職後を迎え、契約社員、パートやアルバイトなどの非正規雇用として再雇用されたケースでも、次のような要件をすべて満たす場合には、社会保険(健康保険、厚生年金保険)に加入します。

・ 1か月あたりの決まった賃金(賞与、交通費、残業代などは除く)が、8万8,000円以上であること

・ 雇用期間の見込みが、1年以上(雇用契約書や就業規則などに更新の定めがある場合には1年未満も含む)であること

・ 学生(定時制、通信、夜間の学生は除く)ではないこと

・ 従業員の人数が、501人以上(労使の合意がある場合には、500人以下も含む)の会社で働いていること

後者の厚生年金保険に加入した場合、会社から受け取る給与の金額によっては、年金の一部または全部を受給できなくなります。

その理由として在職中の年金を減らす、「在職老齢年金」という制度があるからです。

ただこの制度によって受給額が減るのは、原則65歳になると厚生年金保険から支給される「老齢厚生年金」、または経過措置で60歳から64歳になると支給される、「特別支給の老齢厚生年金」だけです。

ですから原則65歳になると、国民年金から支給される

・ 遺族基礎年金

・ 寡婦年金

・ 遺族厚生年金などの「遺族年金」

・ 障害基礎年金や障害厚生年金などの「障害年金」

は、この制度の影響を受けません。

目次

在職老齢年金が改正されても、恩恵を受けられる方は限られている

在職老齢年金によって年金が減り始めるのは、60歳から64歳の場合、

です。

また65歳以降の場合、「老齢厚生年金を12で割った金額」と、「月給+直近1年間の賞与を12で割った金額」の合計が、47万円という支給停止基準額を超えた時です。

いずれの基準についても、高齢者の就業意欲を損なっているという指摘があったため、政府は在職老齢年金の見直しを始めたのです。

議論が開始された当初は、在職老齢年金を廃止する案、または28万円と47万円の両者を、62万円に引き上げする案が有力でした。

しかし議論を進めるうちに、在職老齢年金を廃止する案は後退していき、また62万円は高いということで、51万円が有力になりました。

これで決着かと思っていたら、65歳以降の47万円は現状維持のままにして、60歳から64歳の28万円だけを47万円に引き上げする案が、現在はもっとも有力になっております。

この案が実現すれば、確かに以前よりは改善されますが、65歳になる前に特別支給の老齢厚生年金を受給できるのは、男性は1961年、女性は1966年4月1日以前生まれの方に限られます。

つまり今後は人数が減っていき、最終的にはいなくなるので、改正案の恩恵を受けられる方は、あまり多くはないと思います。

現役並み所得者と判断されると、健康保険の自己負担は1割上がる

健康保険に加入している方と、その被扶養者になっている方が、保険医療機関などの窓口で支払う自己負担の割合は、年齢に応じて次のようになります。

70歳未満に該当する方

3割(小学校就学前については2割)

70歳以上75未満に該当する方

2割(現役並み所得者については3割)

このように70歳以上75未満の場合、現役並み所得者だと判断されると、自己負担の割合が1割上がるのです。

現役並み所得者と判断される基準は原則として、月給の金額を元にして算出される標準報酬月額が、28万円以上の場合になります。

また標準報酬月額が28万円以上になるのは、月給の金額が27万円以上の場合になるため、役員などの一部の高所得者だけが、現役並み所得者と判断されるわけではないのです。

ただ単身世帯で年収が383万円未満の場合、または70歳以上の被扶養者がいる夫婦世帯で、合計年収が520万円未満の場合には、標準報酬月額が28万円以上でも、2割負担になるのですが、申請が必要になります。

自己負担が一定額を超えた場合、高額療養費として払い戻しされる

保険医療機関などの窓口で支払う自己負担の割合は、健康保険であれば上記のように2割から3割になります。

ただ医療費の自己負担には上限があるので、同一月(1日から月末)に支払った自己負担が、一定額(自己負担限度額)を超えた場合には、その超えた部分が「高額療養費」として払い戻しされるのです。

また例えば入院する前に、「限度額適用認定証」の交付を受け、それを保険医療機関などの窓口に提示すると、自己負担限度額を超える分は、支払う必要がなくなるのです。

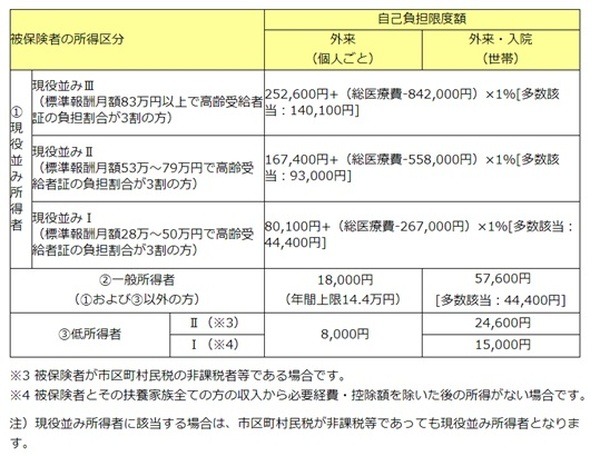

主に中小企業の従業員と、その被扶養者が加入している協会けんぽの、70歳以上75未満の自己負担限度額は、次のようになっております。

例えば入院した際に、1か月の総医療費が100万円になった場合、現役並み所得者と一般所得者の自己負担限度額は、次のような金額になります。

現役並みⅢ

25万2,600円+(100万円-84万2,000円)× 1%=25万4,180円

現役並みⅡ

16万7,400円+(100万円-55万8,000円)× 1%=17万1,820円

現役並みⅠ

8万100円+(100万円-26万7,000円)× 1%=8万7,430円

一般所得者

5万7,600円

以上のようになりますが、標準報酬月額が高い現役並み所得者ほど、負担が重くなるとわかります。

厚生年金保険に加入しない70歳以降も、在職老齢年金が適用される

原則として75歳以降は、すべての方が後期高齢者医療に加入するため、健康保険に加入する年齢の上限は75歳になります。

それに対して厚生年金保険は、引き上げの可能性はありますが、現在は原則として70歳です。

そうなると厚生年金保険に加入しない70歳以降は、収入がいくらであっても、在職老齢年金は適用されないと考えてしまいます。

しかし70歳以降も引き続き、厚生年金保険が適用される会社に在職中の場合には、65歳から70歳未満と同じ仕組みで、老齢厚生年金が減ってしまうのです。

一方で例えば60歳以降に個人事業主になって、厚生年金保険に加入しなくなれば、在職老齢年金は適用されないため、収入がいくらになっても年金は減りません。

ただ健康保険の代わりに加入する国民健康保険、または後期高齢者医療の方で、現役並み所得者と判断されると、70歳以降の自己負担が1割(後期高齢者医療は2割)上がり、かつ高額療養費の自己負担限度額が増えてしまうのです。

ですから60歳以降は、在職老齢年金によって年金が減り始める基準だけでなく、健康保険、国民健康保険、後期高齢者医療の自己負担が上がる基準にも、注意した方が良いと思います。(執筆者:社会保険労務士 木村 公司)