消費税が10%へ増税となり、家計への負担が増している昨今、将来や老後を不安視している人も少なくないでしょう。

しかし、病気や転職、自宅購入などお金が必要となる場面において、日本では公的な支援制度が整えられています。

ただ1つ注意しておかなければならないのが、これらの助成金や補助金は自身で申請しないともらえないということです。

知らずにスルーしてしまうと、損をしてしまう可能性もあるのです。

そこで、今回は数ある給付金制度のなかでも、特に知っておきたいものをピックアップして紹介します。

目次

1.【医療】「セルフメディケーション税制」

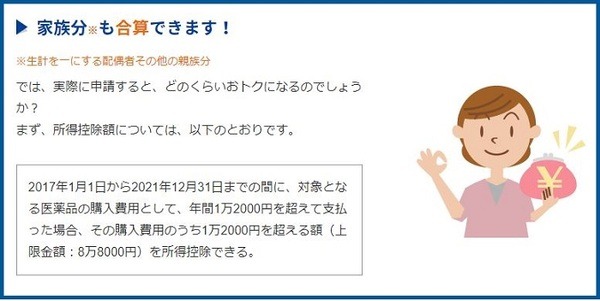

2017年1月にスタートしたのが「セルフメディケーション税制」です。

まだ3年ほどしか経っていないため、詳細を知らない方も多いのではないでしょうか。

「セルフメディケーション税制」は、1年間に自己負担した対象医薬品の購入費が一定額を超過した場合、超えた部分に支払っていた金額が課税所得から差し引かれる制度のことを言います。

これまでには、1年間の医療費が10万円を超過した際に超過分が所得控除の対象となり税金が還付される「医療費控除」と呼ばれる制度がありましたが「10万円という基準は高すぎる!」と問題視する声もありました。

そこで導入されたのが、この「セルフメディケーション税制」税制です。

「セルフメディケーション税制」では、

となります。

対象とされている品目は約1,700品目以上と多く、さらに本人だけではなく生計を同一にしている家族分も含まれるため、これまで医療費控除と縁がなかった人でも利用しやすくなりました。

「セルフメディケーション税制」の具体例

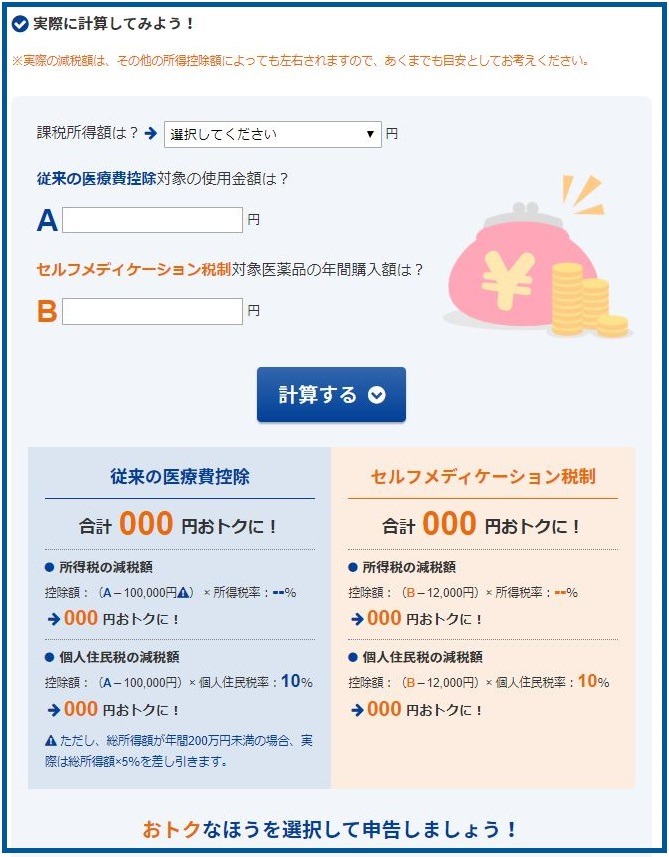

この制度がどのくらいお得なのか、5万円のOTC医薬品を購入した場合を例にあげて見てみましょう。

5万円のうち1万2,000円を超えた部分が対象となるため、3万8,000円が控除の対象金額です。

3万8,000円(控除額)× 10%(住民税分)= 3,800円

→ 減税額:7,600円 + 3,800円 = 1万1,400円

※所得税率は、所得金額によって異なります。

減税額が1万1,400円と、かなりお得だということが分かりますね。

ちなみに、この「セルフメディケーション税制」は、令和3年の12月末までの期間限定の制度です。

です。

ドラッグストアでOTC医薬品を購入することがあれば、捨てずにしっかり保管しておきましょう。

2.【介護】「介護休業給付」

近年、自身の親を自宅で介護している方は増えてきています。

なかには仕事をしていたが、介護を理由に離職せざるを得なかったという人もいるでしょう。

介護はそれなりの金額が必要になるほか、自身の生活費も確保しなければならないため、収入源がなくなるのは非常に不安です。

そのような人を救済するために設けられたのが「介護休業給付」と呼ばれる制度です。

「介護休業給付」制度は、雇用保険に加入している人が、家族の介護を理由に休職する場合において、給与の一部が支給されるのが特徴です。

給付金は、

上限日数:最長3カ月を3回まで

となっています。

「介護休業給付」の具体例

日給8,000円の人がこの介護休業給付を利用した場合、どのくらいの給付金額を受け取ることができるのでしょうか。

このケースでは、

です。

1カ月で約16万円を受け取れることとなり、最大日数の3カ月となると、約50万円近い金額となります。

しかし、これを知らずに離職してしまうと一銭も受け取ることができません。

親の介護ですぐに離職を決断するのではなく、まずは「介護休業給付」を利用してみるのも方法の1つです。

93日間で介護の区切りがつく保証はありませんが、その期間中に地域包括支援センターやケアマネージャー等に相談をし、介護プランを立ててもらうことで、介護と仕事を両立できる手立てを見つけることができるかもしれません。

また、このほかにも介護に関わる給付金制度はいくつか存在します。

介護が必要となるタイミングはいつ訪れるか誰にも分からないものです。

そのいつかに備えて、事前に知識としてもっておくことも大切です。

3.【仕事】「教育訓練給付金」

「転職に有利な資格が欲しい!」

そのような場合にぜひ活用したいのが「教育訓練給付金」というサポート制度です。

(1)「教育訓練給付金」制度

「教育訓練給付金」の対象とされている資格の種類は、FPや簿記、英会話やパソコン系や医療事務等あらかじめ決められているのですが、雇用保険の加入歴が3年以上あれば誰でも申請することが可能です。

受講費用の20%が戻ってくる

制度です。

(2)「専門実践教育訓練」制度

さらに、看護師や助産師、保育士や建築士など専門性の高い資格を取得する場合には、「専門実践教育訓練」と呼ばれる制度を利用できます。

受講費用の50%の支給

を受けられる制度です。

出産や子育てのためにキャリアをいったん中断せざるを得なかった女性は少なくないと思いますが、これらの制度を活用すれば、キャリアアップや社会復帰を後押しするきっかけとしても期待できそうです。

対象とされている具体的な「教育訓練講座」は、厚生労働省のホームページで確認できます。

スキルアップや転職を検討している人はチェックしてみてはいかがでしょうか。

4.【住居】「すまい給付金」

消費税が5%から8%へと増税された2014年、住宅購入の際に消費税の負担を緩和する目的で施行されたのが「すまい給付金」と呼ばれる制度です。

当時は10~30万円の給付金が受け取れるとして大きな注目を集めていました。

そして、消費税がさらに増税され10%となったタイミングで給付金額が見直されました。

現在では、

最大50万円までの支給を受けられる

ようになっています。

新築、中古物件どちらでも申請可能です。

地域や住所などにおいても制限はありませんが、収入金額に応じて給付金額が変わる仕組みです。

住宅購入には何千万円という大金が必要となるため、数十万円の金額は小さく感じてしまうかもしれませんが、あるとないでは大違いです。

また、

です。

どちらも魅力的な制度ではありますが、それぞれ給付を受けるための要件が細かく設定されているため、住宅購入を検討しているのであれば、あらかじめ確認しておくことが大切です。

また、ネットではどのくらいの給付金を受け取れるのかをシミュレーションできるサイトなどもあるため、そちらを活用してみるのもおすすめです。

損して後悔する前に今のうちから期限も確認

「制度名を聞いたことはあっても、内容をしっかり把握していなかった」というものもあったのではないでしょうか。

知らないで後悔することのないように、どのような給付金制度があるのか今からしっかりチェックしておくことが大切です。

期限付きの制度もあるため、そちらも注意しながら検討してみてください。(執筆者:吉村 みき子)

※2月4日お詫びと訂正

・『給付金額:賃金日額の40% × 休業した日数分 ⇒ 給付金額:賃金日額×休業した日数分×67%』に変更

・『対象期間:93日 ⇒ 上限日数:最長3カ月を3回まで』

・『8,000円 × 40% × 93日間 = 29万7,600円 ⇒ 8,000円×30日間×67%=160,800円』

・『約30万円近い額ですが、これを知らずに離職してしまうと一銭も受け取ることができません。』 ⇒ 『1カ月で約16万円を受け取れることとなり、最大日数の3カ月となると、約50万円近い金額となります。しかし、これを知らずに離職してしまうと一銭も受け取ることができません。』