身体がつらく、ケガや病気で困っている時、費用面だけでも助けて欲しいです。

でも、助けてもらえない部分もあります。

いざという時に困らないために、「助けてもらえない部分」こそ知っておいてもらいたいと思います。

なぜなら、知っておけば対策を考えることができるからです。

そこで今回は、高額療養費について「要注意ポイント」を3つご紹介します。

具体的には

2:雑費や差額ベッド代

3:適応区分ごとの自己負担分

についてポイント部分だけ絞ってご説明します。

高額療養費の要注意ポイントが確認できますので、ぜひ参考にしてください。

目次

1:保険適用外の治療に要注意

高額療養費のサポートがある治療は、「保険適用内 (=公的医療保険内、保険診療も同じ意味)」の治療に限られます。

これは同時に「保険適用外(健康保険が使えない治療)のときは、高額療養費も使えない」ことを表しています。

「保険適用外(=公的医療保険外、保険外診療も同じ意味)」治療の代表的なものは3つあります。

(1) 審美目的の治療

審美目的の治療には、「美容整形」なども挙げられますが、日常生活で1番身近に感じるのは、「歯医者さん」での治療です。

子どもの歯列矯正や高齢になってからのインプラントなどは、見た目の美しさを向上させるための「審美目的」と判断されます。

「必要」と感じて受ける診療であっても「審美目的」と判断されると、保険適用外の治療となり、全額自己負担となり、高額療養費の対象外となります。

審美目的の治療の際、病院に確認するべきポイント2つを確認し、納得してから治療に進むことをオススメします。

ポイント2:治療完了までにかかる期間と総費用はいくらくらいか

(2) 自由診療

自由診療には、予防接種や人間ドック、一部の漢方治療などさまざまな種類があります。

日々治療技術の開発が進む抗がん剤を用いた治療についても、海外では実績があるが日本では未承認の抗がん剤治療を希望する場合、自由診療に該当し、全額自己負担です。

この時気を付けたいのは、「保険適用内」(健康保険が使える治療)と併せて、自由診療を受けた場合、「保険適用内」の部分まで全額自己負担となる点です。

自由診療については、病院や医師から必ずしっかりとした説明がありますので、詳細を確認してから治療に進むことが大切です。

(3) 先進医療の技術料

先進医療とは、厚生労働大臣から承認を受けた「高度な医療技術を用いた治療」のことで、87種類が承認されています(2020年1月1日現在)。

先進医療の技術料は(2)の自由診療とココが違う

「保険適用内」(健康保険が使える治療)と併せて先進医療を受けた場合、「保険適用内」部分については保険適用を受けることができ、高額療養費の対象です。

全額自己負担となるのは、先進医療の技術料部分のみです。

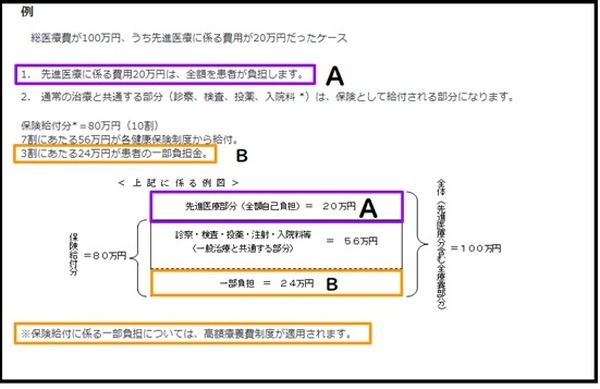

【医療費の計算の例】

総医療費が100万円、うち先進医療の技術料が20万円だった場合のケース

患者さんが窓口で一度負担する金額

→ A+B=44万円

そのうちAの20万円は全額自己負担ですが、Bの24万円については、高額療養費制度のサポートを受けることができます。

サポートを受けられる金額は、年齢や収入などにより異なります。

同じ保険適用外の治療を受ける場合でも、「自由診療」と「先進医療」は異なります。

病院や医師からの説明をよく確認することが大切です。

2:雑費や差額ベッド代に要注意

「入院費用」は入院する際にとても気にかかります。

そしていざ入院となると「入院費用」のほかにも、思いのほか出費がかさみます。

入院するとかかる費用の代表例をそれぞれご紹介します。

A 雑費

(1) 入院の際の持ち物を準備する費用

入院する際には、身の回りのものは自分で持って行くか、レンタルサービスを利用します。

【主な持ち物】

洗面用具、パジャマ(前開き指定の場合もあり)、着替えなど

※レンタルサービスは一日数百円で提供されますが、長期入院の場合は費用がかさんでくるので、注意が必要です。

(2) 入院中の費用

入院中に提供される食事にかかる費用は、自己負担です。

また、テレビを見たい場合はテレビカードの購入が必要な病院もあります。

(3) 付き添いが必要な場合の費用

家族が付き添ってともに入院生活を送る場合は、付き添う方の食費や往復交通費などもかかります。

長期入院の場合はじわじわと費用がかさんできます。

B 差額ベッド代

差額ベッド代(差額病室料金とも呼ばれます)とは、一般病室ではなく個室や特別室を希望した場合にかかる費用です。

入院前に説明があり、自分から希望して申し込んだ場合にのみ負担する費用で、緊急入院や病院側の事情で特別室に入った場合には原則として加算されません。

3:適応区分ごとの自己負担を要チェック

高額療養費は、「医療費が高額になった場合にその一部が給付される」制度なので、各個人の適応区分によって自己負担額が発生します。

例えば、69歳以下で適応区分「ウ」(年収約370~約770万円)に該当する人は、原則として、ひと月の上限額8万100円までは自己負担しなくてはなりません。

病気にかかり、入院して治療が必要となった場合には、ひと月あたりにかかる自己負担分の金銭的体力を残しておくという点に注意が必要です。

要注意点をチェックして、いざという時のために備えよう

今回は、「高額療養費」の第3回として、「サポートされない部分」に焦点を当ててみました。

保険適用外の治療や雑費、自己負担分など、いざという時にかかる費用について知っておくことはとても大切です。

「費用について知る → 備える」の流れが安心を生みます。

この機会に、「いざという時にいくらくらいの金銭的準備をしておくと安心なのか」を考えてみることをおすすめします。(執筆者:安藤 環)