退職金やiDeCoの老齢一時金などは退職所得に該当しますが、「退職所得の受給に関する申告書」を勤務先や金融機関に提出していれば、確定申告は不要と言われます。

しかし令和元年分の確定申告の手引きを見ると、退職所得金額に関して平成30年分までの手引きになかった注意書きがされています。

各種所得の合計額を計算する際には気をつけたいところですが、結局退職所得の確定申告をすべきケースはどういった場合なのか、これまであまり意識されなかった論点も含めてまとめます。

目次

退職所得はなぜ申告不要なのか?

所得税において退職所得は給与所得など総合課税の対象となる所得とは異なり、分離課税の所得であり、退職所得単体で勤務先が税額計算します。

給与所得などを対象とした住民税は前年所得課税ですが、退職所得は基本的に現年分離課税で勤務先が徴収して完結します。

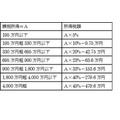

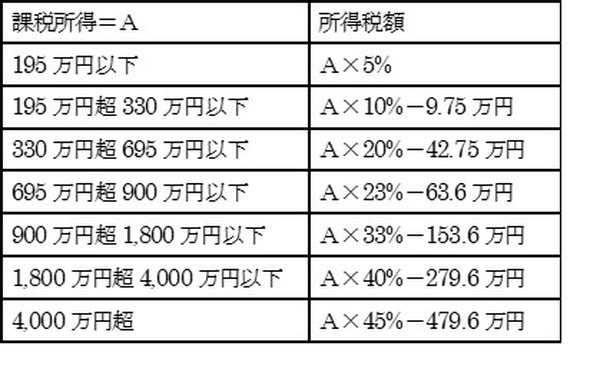

所得税額の計算にあたっては、以下の表を使用します。

Aは、通常総合課税の課税所得が該当しますが、退職金支払い時に天引きする所得税を計算する場合は、A=下記の数式で計算した退職所得金額として計算し、2.1%の復興特別所得税を上乗せした分を徴収します。(役員退職手当は1/2をかけないケースあり)

※退職所得控除額は勤続年数に応じて決まる

退職所得を確定申告して還付となるケース

これは従来から言われていた話ですが、退職所得を確定申告したほうが、還付金が発生し(もしくは所得税が軽減され)、減税になるケースがあります。

「退職所得の受給に関する申告書」未提出

「退職所得の受給に関する申告書」を勤務先に出さない場合は、所得税の計算が変わります。

控除額を差し引いた後の退職所得ではなく、退職金に対して税率をかけて計算します。

また所得税率も20.42%と固定されております。「退職所得の受給に関する申告書」を提出した場合に比べ、高く源泉徴収されるのが一般的なのです。

確定申告を行えば、「退職所得の受給に関する申告書」を提出した場合と同様の方式で所得税が再計算されます。このため、還付金がもらえる余地があります。

退職所得金額以外の総所得金額等<所得控除の額

医療費控除や扶養控除など「所得から差し引かれる控除」は、総合課税と分離課税の所得が両方ともある場合は、総合課税の所得から先に差し引くというルールがあります。

【関連記事】:所得・住民税の節税効果を見積もる上で理解したい所得控除の差引順序

通常は総合課税の所得から引ききれることが多いです。

ただ年の早い段階で退職し、その後に課税対象の所得を十分に得ていない場合は、最後の段階の計算ですが退職所得金額から差し引けることもあります。

退職所得以外の情報を全て計算して、申告書第一表の「所得から差し引かれる控除」の合計額が、申告書の所得の合計額を上回っていれば、退職所得の申告により減税の余地があります。

なお退職所得以外に分離課税の所得がある場合や、前年以前からの繰越損失がある場合は、所得の合計額計算が複雑になります。

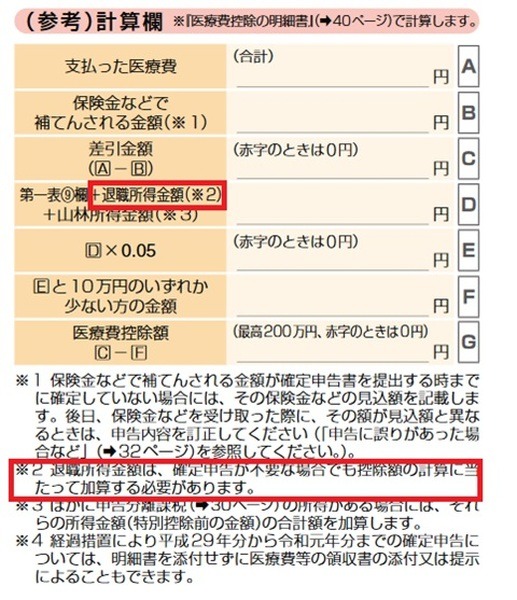

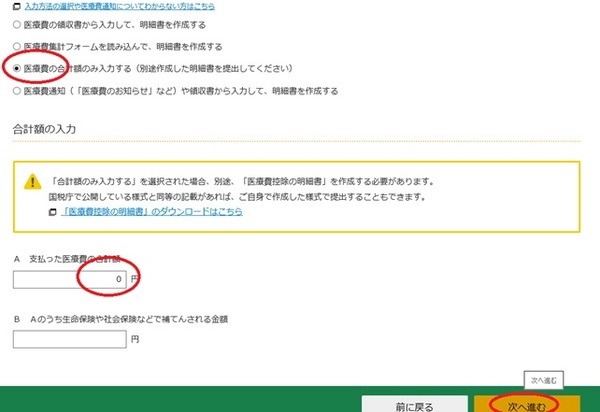

「確定申告書作成コーナー」を利用した簡易な把握方法としては、医療費控除の画面で(控除を受けない場合は、医療費の合計額0円を入力して)所得合計を確認します。

控除を受けない場合は、最後に医療費控除のデータを消去しましょう。

事業所得や不動産所得で赤字が生じている

事業所得や不動産所得があり赤字が生じている場合は、退職所得と相殺することが可能です。

ただしこちらも、退職所得は損益通算の最後の段階で相殺されますので、他の所得と相殺しきった場合は、退職所得から還付される余地はなくなります。

退職所得を確定申告すべきケース

税額軽減に役立つ控除には、所得制限つきで利用できるものや、所得合計額が控除額に影響するものがあります。

所得制限に引っかかっているのに控除を受けると、確定申告期間を外れた夏秋に追徴課税(大きいと本税で10万円前後)される危険性があります。

令和元年分の手引きに追加された文言は、おそらく平成30年分から変わった配偶者(特別)控除を過大に計算していた例が多かったことが背景にあると考えられます。

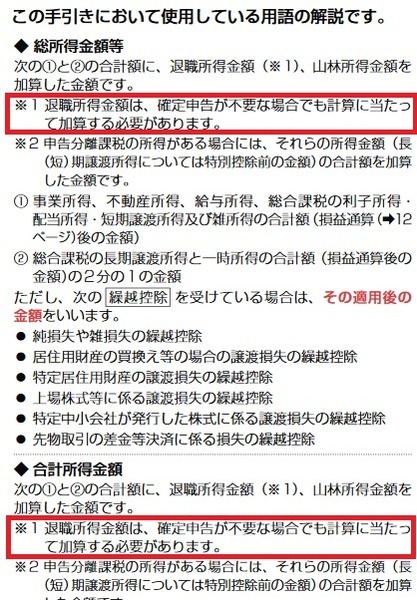

確定申告の手引きに注意書きされているとおりなのですが、確定申告する・しないに関係なく、各種所得の合計額の計算上は、退職所得金額は含めなければなりません。

上場株式等の配当所得等や、源泉徴収あり特定口座の譲渡所得は、確定申告した場合にのみ所得合計額に含めます。

所得の合計に関してよく調べないとわからない大変紛らわしい制度だとは思うのですが、株式等の所得と退職所得はしくみが違う点に注意が必要です。

所得制限のある控除・特例を受ける

代表的なものとして、下記の控除を受けたい場合は気をつけないといけません。特に()内に該当すると、所得税額に影響してしまいます。

・ 配偶者(特別)控除(合計所得金額900万円超)

・ 医療費控除(総所得金額等200万円未満)

・ 寄附金控除(寄附金の額>総所得金額等 ×40%となる場合)

・ 住宅借入金等特別控除(合計所得金額3,000万円超)

・ 雑損控除もしくは災害減免法による所得税の軽減免除

除外すると作成コーナーで正しく計算できない

手書きで確定申告書を作成する場合、所得合計額から税額計算まで手計算で行うので、退職所得を申告しなくても所得合計額に算入するという理屈がわかっていれば問題ありません。

また年末調整で配偶者控除等申告書を記載した際に、退職所得を記載し配偶者(特別)控除を受けていないのであれば、源泉徴収票に配偶者の情報は記載されないので、確定申告でも配偶者(特別)控除の情報を入れないようにすればいいだけです。

しかしこの点を意識せず、「確定申告書作成コーナー」を利用した場合が問題です。

入力した各種所得を合計して、上記にあげた控除が使えるか自動判定するため、退職所得を申告しないと使えないはずの控除が適用されてしまうという問題点も出てきます。

作成コーナーで退職所得の入力

確定申告の必要が無いのに退職所得の申告を行うのは相応の手間がかかるので、退職所得を申告してもしなくても税額計算に影響しないとわかっているなら、申告不要としていいでしょう。

しかしその自信が無いのであれば、退職所得を確定申告するしかない、という結論になります。

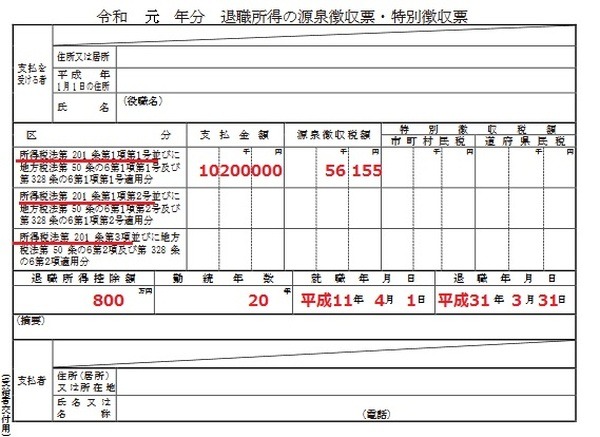

お持ちの退職所得の源泉徴収票・特別徴収票を確認しましょう。

退職所得控除額が退職金の額以上であれば、退職所得金額が0円ですので所得の合計に影響しませんが、そうでなければ申告を進めていきます。

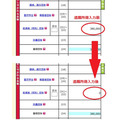

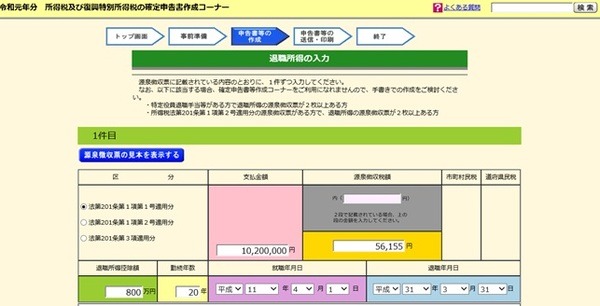

源泉徴収票に基づいて、各入力欄を埋めていきます。

入力後に、控除の金額が変化している(画像の事例は配偶者控除の減額)ことを申告書の画面で確認しましょう。

所得税率が23%であるとすれば、38万円の控除が消失することで9万円弱の所得税負担が生じます。(執筆者:AFP、2級FP技能士 石谷 彰彦)