最近のニュースを見ていると老後の資金や健康・介護など不安が募ります。

そのための対策として貯蓄や確定拠出年金、生命保険などを活用している方も少なくありません。

しかし、

と考えている方は、注意が必要です。

今回は、終身医療保険の保険料を一定期間までに払ってしまうことが、老後資金対策として果たして適切かどうか5つのポイントから考えてみたいと思います。

目次

ポイント1:保険料払い込みによる差額分

終身医療保険の払込期間は、保険会社によって多少違いますが、

・ 終身払い → 一生涯もしくは必要な時まで保険料を払い続ける

・ 60歳払い

・ 65歳払い → 保障は一生涯だが保険料は65歳までに払ってしまう

・ 10年払い

などがあります。

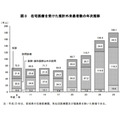

下記表は、オリックス生命の終身医療保険(キュア)で、基本内容(男性、入院日額5,000円(1入院60日型)・手術給付金10万円・先進医療特約)と一時金(重度三疾病一時金特約50万円)をプラスした内容とを加入年齢別に調べてみました。

※終身払いの合計保険料は85歳まで支払った保険料で算出しています。

重度三疾病一時金特約とは

がんで診断/入院、急性心筋梗塞・脳卒中で入院を開始したときに、「がん一時金」、「急性心筋梗塞一時金」、「脳卒中一時金」が、それぞれの一時金につき、1年に1回を限度に支払われる特約です。

例えば45歳で加入した場合を見てみましょう。

重度三疾病一時金特約を付けた場合で見ると、

・ 終身払い → 4,789円

・ 65歳払い → 7,854円

となり、その差額は3,065円です。

この差額分3,065円を、利率1%の年複利で、20年間65歳まで積み立てると、79万7,379円(税引き前)となります。

65歳時点での合計払込保険料は、

・ 終身払い → 114万9,360円

・ 65歳払い → 188万4,960円

65歳払いと比べてみると、終身払いにすることで、保険料を73万5,600円抑えられ貯蓄もできることになります。

差額分の活用は、資産運用だけでなく、資格の取得や健康増進などの自己投資として使ってもいいですね。

ポイント2:インフレや時間価値

インフレや時間価値という点から考えてみましょう。

医療保険は定額払いなので、インフレは考慮されません。

60歳払いや65歳払いのように一生涯保障の保険料を前倒しに支払っても、病気やけがで入院し給付金をもらう時期には、今とお金の価値がかわっているかもしれません。

払込期間を選ぶときは、保険料や老後の支出で考えるのではなく、

です。

ポイント3:医療技術や薬品の進歩で改定される医療事情

今後の医療費の自己負担は、誰もが上昇すると予想できます。

しかし、終身医療保険を検討するときに、医療がどのように変わっていくか想定していますか?

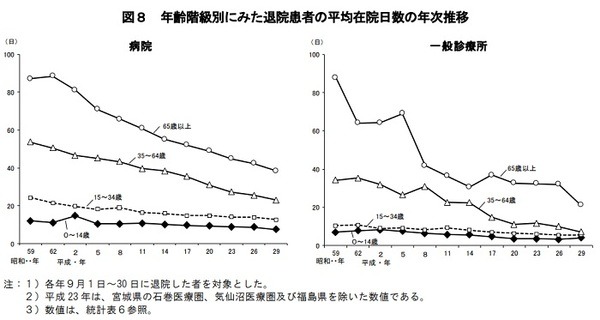

厚労省で毎年発表される患者調査(平成29年度)によると、入院日数(平均在院日数)は、「病院」30.6 日、「一般診療所」12.9 日で(図8)、両方とも短くなる傾向です。

年齢階級別では、

・ 15~34歳11.1日

・ 35~64歳21.9日

・ 65歳以上37.6日

で年齢を重ねるほど入院は長くなります。

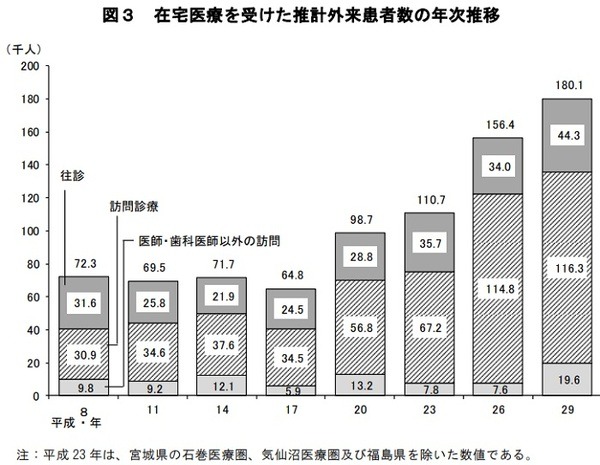

一方、在宅医療を受けた推計外来患者数は180万1,000人で、平成20年から急増しています。

在宅医療には、「往診」、「訪問診療」、「医師・歯科医師以外の訪問」などがあり、医師や看護師、薬剤師、歯科医などが担っています。

高齢者を支えるサービスを地域で一体的に提供しようという「地域包括ケアシステムの制度」や「かかりつけ医」や「かかりつけ薬剤師」などの役割が浸透していくことで、今後さらに入院日数は減少し、在宅医療が増加すると思われます。

この結果からわかることは、

ということです。

これでは、終身医療保険に加入していても、治療や収入の補填にあまり役に立たないかもしれませんね。

このような背景から、保険会社は、公的医療保険制度に連動した終身医療保険の補償内容や保険料の改定を行ってきました。

ポイント4:変化に対応するための見直し

長期入院が当たり前だった頃には5日以上入院しないと給付金がもらえませんでした。

しかし年々入院日数が短くなり、日帰り入院から給付金が支払われるような終身医療保険が今は主流で販売されています。

医療保険やがん保険に欠かせない先進医療特約も、重粒子線治療ができるようになり一気に広がり、メタボリックシンドロームが注目されると、がん・心筋梗塞・脳卒中と診断・入院で一時金がもらえる重度三疾病(三大疾病)一時金特約も新たに登場しました。

新たな終身医療保険が発売されると、契約者は「保障の充実した終身医療保険への見直し」を希望し実行します。

見直すとは、

です。

しかし、ほとんどの保険会社で発売する終身医療保険は掛け捨てなので、解約しても返戻金はありません。

終身医療保険が掛け捨てで10年後に解約するかもしれないとしたら、あなたは終身払いか65歳払いどちらを選びますか?

もちろん、保険料の安い終身払いを選ばれるのではないでしょうか。

ポイント5:医療費負担を貯蓄で準備

私は終身医療保険を不要だとは思いません。

むしろ入院費用や収入減少の補填として必要だと思います。

しかし、

という考えは、少し強引ではないかと思っています。

保険担当者の保険料を高くしたいという意図を感じます。

私が相談を受けたときは、「病気やけがで働けなくなったとき、災害で被害を受けたときなど、緊急時のための備え(緊急資金)」をお勧めしています。

人にもよりますが、生活費の3か月分、場合によっては1年分程度備えておきたいものです。

貯蓄がまだ十分でない間は、終身医療保険に頼ることは止むを得ないでしょう。

しかし、緊急資金の準備ができれば、医療保険の必要性も低くなり、解約や減額を検討してもいいのではないでしょうか?

貯蓄した「緊急資金を使う」ことに抵抗があるかもしれませんが、老後資金もいずれは生活費の補填として取り崩さなければいけません。

同様に「緊急資金はいざというときに使う」という割り切りと覚悟を持っておくとよいかもしれません。

終身医療保険に頼りすぎていませんか?

「高齢になると医療費がかかる=入院費用がかかる」

と思ったり、勘違いしていませんか。

公的医療保険制度の将来や家計のバランスを考え、終身医療保険の契約内容を改善していきましょう。

なお、これまでの内容は、現役時代、健康であることを条件にしています。持病があるかにないかによっても選択は違います、ご注意ください。(執筆者:京極 佐和野)