奥さまが日本人、ご主人がオーストラリア人のご夫婦の家計相談をさせていただきました。

現在は日本で暮らしていますが、将来的にはオーストラリアで暮らすことも考えているそうで、

と検討されていました。

世界には相続税のない国があります。

富裕層が海外に移住してしまう理由にもあげられますが、世界と比較して日本の相続税は高いです。

今回は相続税についてお伝えしていきます。

目次

相続税とは

相続税とは、相続、遺贈により財産を取得した相続人などに課される税金です。

相続する財産の課税価格に税率がかけられ、相続を受ける人(相続人)は相続税を支払うことになります。

相続税法に基づいて個人に課せられる国税。権利能力のない社団法人,財団法人,公益法人に対して課せられることもある。出典:ブリタニカ国際大百科事典

現在、基礎控除額は

なので、相続人が配偶者、子ども2人の場合でしたら、相続人は3人となり4,800万円が控除されます。

この場合、4,800万円以上の相続する財産がある場合は相続税の支払い義務が発生するということです。

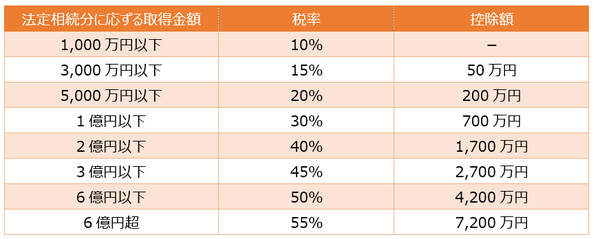

相続税の税率は以下となります。

相続人:配偶者、子ども2人(合計3人)

相続財産:1億円

課税対象額:1億円-4,800万円=5,200万円

以下のように相続した場合

・ 配偶者(1/2) 2,600万円×15%-50万円=340万円

・ 子ども(1/4) 1,300万円×15%-50万円=145万円

・ 子ども(1/4) 1,300万円×15%-50万円=145万円

注:実際には、配偶者控除や相続する財産によりその他の控除があります。

相続する財産が少なければ税率も低いのですが、何億もの財産となると税率は40~55%と高くなるので、多くの相続税を支払う必要があります。

では、他の国の相続税はどのような税率なのでしょうか。

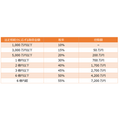

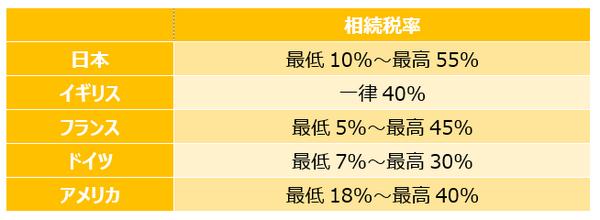

相続税の負担率

主要国の相続税の負担率は以下となります。

配偶者、子ども2人が相続した場合の相続税負担率を比較しています。

他の国と比べて日本の相続税負担率が高いことがわかります。

日本の相続税率は最高55%と非常に高くなっています。

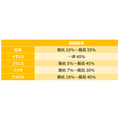

また、世界には相続税がない国もあります。

もともと相続税がない

・ イタリア

・ オーストラリア

・ ニュージーランド

相続税を廃止した

・ 北欧諸国

・ シンガポール

などがあります。

各国により相続税に関する考え方は異なります。

日本のように、所得格差を解消する手段として累進課税型の相続税としている国や、シンガポールのように、富裕層の海外への流出を防ぎ、かつ富裕層を海外から呼び込むため相続税を廃止した国もあります。

富裕層の海外移住の状況

平成29年度、「所得税法等の一部を改正する等の法律」が成立しました。

これにより、国外財産に対する相続税・贈与税の納税義務の範囲の見直しがされています。

従来の税制では、

となりました。

ところが、改正により海外居住期間を10年とする延長措置がされました。

相続税の低い国や、相続税のない国への移住は増えていましたが、税制の改正により、海外移住をあきらめて日本に帰国する人も増えているそうです。

相続税対策をふまえた資産形成

このように、海外移住や資産を海外へ移すなどで節税対策を行う人が散見されれば、日本は税制改正を進めて、税金を納める人が減らないよう対策を行います。

その為、節税だけでなく、その他の対策により資産形成しておくことが必要です。

例えば、所有資産を相続税の評価額を下げられる資産に分散したり、非課税枠で暦年贈与を長期間行ったり、日本の制度内で対策できることもあります。

資産形成や資産継承は短期ではなく、長期計画で行うことも重要です。

海外から帰国されると、日本の環境の良さや、食文化に改めて感動されるかたも多いのではないでしょうか。

やはり、最終的には生まれ故郷の日本で暮らしたいというかたも少なくありません。

相続税はいくつかの対策を長期間で行うことで軽減につながります。

これまでの税制改正を鑑みながら、これからの資産形成の参考としてください。(執筆者:藤井 亜也)