昨年度中に土地や建物などの居住用不動産を売却し利益が出ていたら、今年の場合は「2月17日~3月16日まで」に譲渡所得の確定申告が必要です。

ただし、e-Taxと呼ばれる電子申告は1月6日からの申告が可能です。

譲渡所得は、土地・建物、株式、債券等および1点の価額が30万円を超える貴金属、宝石・書画・骨董などの資産を売却したことにより生じた所得が対象です。

家具や衣服などの生活用動産は含まれません。

ここでは、土地や建物などの居住用財産の売却による譲渡所得の計算方法と確定申告について触れてみます。

目次

譲渡所得の計算方法

譲渡所得を計算して利益か損失かを試算します。

譲渡所得の計算式

譲渡価額 -(取得費 + 譲渡費用)- 特別控除 = 譲渡所得金額

譲渡価額

譲渡価額は売却金額を表します。

取得費

取得費に含まれるものは不動産の取得に要した費用で、主に次の項目が該当します。

・ 建物の取り壊し費用

・ 不動産仲介手数料

・ 設備費、改良費

・ 売買契約書や登記に関わる印紙代

・ 登録免許税、不動産取得税

・ 抵当権設定登記費用

・ 住宅ローンの利息(借入日から土地や建物の使用開始までの期間に相当する利息分)

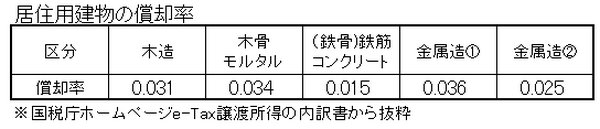

取得費の計算方法は土地と建物で異なる

特に建物の取得費については、減価償却しない土地と違って、実際の購入代金をそのまま使える訳ではありません。

その理由は経年によって老朽化・陳腐化して建物の価値が減少していくためです。

そのため、築年数が長いほど償却費相当額が増えるので実際の取得費は大幅に減少します。

償却費相当額は次の計算式で求められます。

たとえば、新築の建物(木骨モルタル)の購入建築価額が3,000万円、建物の契約日または引渡し日から譲渡する建物の引渡し日までの経過年数が25年とした場合を考えます。

2,295万円(3,000万円 × 0.9 × 0.034 × 25年)

取得費は、

705万円(3,000万円 – 2,295万円)

です。

土地や建物の購入代金が不明の場合はどうするか

当時の契約書や請求書・領収書などがなく土地や建物の購入金額が不明の場合には、概算取得費として譲渡価額の5%とすることも可能です。

また、購入代金等の取得費が明らかな場合でもそれが譲渡価額の5%以下であれば、この5%分を概算取得費にできます。

譲渡費用

次に、譲渡費用です。

譲渡費用に含まれるものは売却に要した費用で、具体的には次の項目が該当します。

・ 売買契約書等に関わる印紙代

・ 測量費

・ 建物の取り壊し費用、等

ただし、売却する不動産の修繕費や固定資産税は含みません。

特別控除と軽減税率

特別控除については、譲渡所得の計算の結果、譲渡益がでた際に3,000万円を上限にその金額が控除されます。

たとえば、控除前の譲渡益が2,700万円であった場合には、上限額を超えていなので税金は掛かりません。

この特典を受けるための主な要件は以下の通りです。

・ 売却の相手が親族等でないこと

・ 前年または前々年に特別控除(3年に1回)を受けていないこと

※ただし、所有期間や居住期間などの要件はありません。

一方、たとえば、控除前の譲渡益が3,300万円になった場合、300万円の譲渡所得(利益)に対して課税されますが、さらに長期譲渡である場合には軽減税率の特例が使えます。

売却した居住用財産が取得日から売却した年の1月1日現在で所有期間が10年を超えていること

です。

具体的には、

譲渡所得が6,000万円を超えた部分が所得税15%、住民税5%の税率

で課税されます。

なお、これらの税率の他に所得税には2.1%の復興特別所得税が加算されます。

この例の場合には、

30.63万円 = 300万円 × 10.21%(復興特別所得税含む)

住民税:

12万円 = 300万円 × 4%

を収める義務が生じます。

所得があっても確定申告をしなかった場合には「所得隠し」

まず、不動産を売買すると法務局で所有権移転登記が行われます。

税務署は、所有権移転登記のデータを法務局から入手しているので不動産売却者を全て把握することが可能となり、これを基に期限を過ぎても申告のない不動産売却者に対して調査を開始します。

この段階では譲渡所得の有無が分からないため、税務署は通称お尋ねという通知を該当者に送付します。

この通知を受け取って計算した結果、譲渡所得が生じていた場合には、無申告者となり所得隠しを疑われるかもしれません。

このケースでは、無申告加算税や延滞税などのペナルティーが課せられます。

申告を放置していたことで重い代償を払う結果とならぬようくれぐれも気を付けてください。

また、3,000万円の特別控除を利用して譲渡所得がゼロとなる場合でも確定申告は必要です。

つまり、申告しなければ、この特別控除、軽減税率、買換特例などの特典は利用できませんので、この点も注意が必要です。

確定申告で用意すべき書類および留意すべき点

申告に必要とされる主な書類(特別控除や軽減税率に該当する場合に必要な書類)には次のものが挙げられます。

譲渡所得の内訳書

確定申告書に添付されている内訳書で計算明細書を兼ねる、この内訳書に必要事項を記入することで譲渡所得の計算が完了します。

売却した居住用不動産の登録事項証明書

軽減税率の適用を受ける場合には添付が必要です。

戸籍の附票の写し

これは住所履歴に関する戸籍簿で、売却契約締結日の前日において住民票の住所が異なっている場合にのみ必要です。

譲渡費用と取得費を計算するために必要な書類(提出不要)

不動産売買契約書、工事請負契約書、仲介手数料・印紙代・測量などの領収書、等です。

不動産の売買に関する書類は必ず保管しておくこと

譲渡所得に限ったことではありませんが、不動産の売買に関する書類は必ず保管しておくことが大切です。

土地と家屋の売却で、どちらかの取得費が不明の場合には、上述の通り5%の概算取得費を利用できます。

しかし、売却代金は一般的に土地と建物を区別して買主と交渉・決定するわけではないので、これらを何らかの基準で按分することが考えられます。

その方法としては、たとえば、仲介業者の査定価額や市区町村発行の固定資産評価証明書から土地・家屋の評価額の割合を利用するなどですが、これについては税務署や税理士などの専門家に1度確認しておくことをおすすめします。

売却不動産が共有名義の場合

次に、売却不動産が共有名義の場合には、各自が持分割合に応じた申告をする必要がありますが、3,000万円の特別控除や軽減税率などの特典もそれぞれが利用できます。

具体的な計算は、

ことで求められます。

利点もあるので、譲渡損失発生でも申告しておいた方がお得

ここまでは、譲渡所得で利益が生じた場合を述べてきましたが、譲渡損失が発生した場合でも他の所得との損益通算や損失を翌年以降に繰延べることなど払った税金が戻ってくる利点もあるので、損失が発生した場合でも申告しておいた方がお得です。

確定申告の作成は、自分で作る方法と費用は掛かりますが税理士などの税金のプロに任せる方法があります。

確定申告を放置することだけは極力避けたいものです。(執筆者:小林 仁志)