目次

読者からの問い合わせ

電話にて神奈川から金沢市に移転しているが、支店まで本人が行かないと手続きできないの一点張りです。

公的機関なりで相談出来るところはありませんか?」

なぜ質問のようなことがおきるのでしょうか?

たとえ休眠預金でも自分の預金なのに、なぜカンタンに解約できないのでしょう?

そこで今回は、この質問を軸にして

2. そもそも休眠預金ってなに?

3. どうしても解約したい、どうすれば良い?

という3つに分けて、銀行員の私が説明します。

休眠預金の問題は、誰にでもおこる可能性があるので、ぜひ参考にしてください。

休眠口座がカンタンに解約できない3つの理由

理由1:新しい法律ができたから

理由2:金融機関の本人確認が、休眠口座ではもっときびしくなるから

理由3:入口(口座開設)と出口(解約)は、自分で手続きするのが原則だから

理由1:新しい法律ができたから

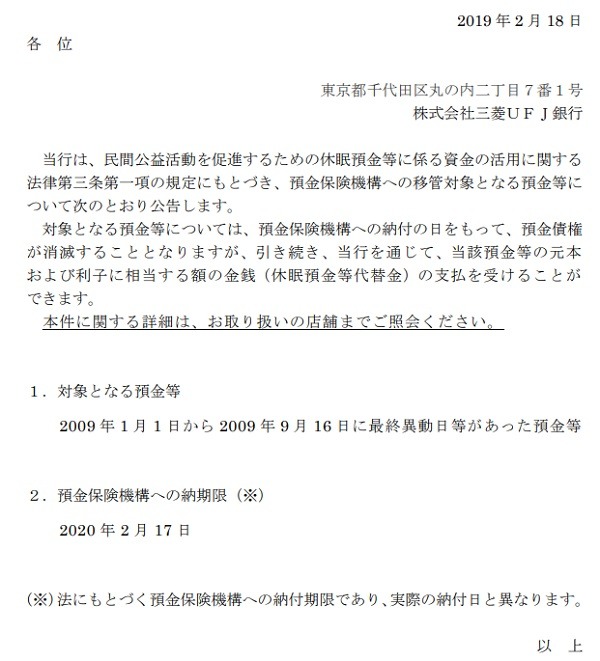

2016年に「休眠預金等活用法」が成立し、2018年1月1日から全面施行されました。

休眠預金等活用法(正式には「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」)は、休眠預金を活用し民間の公益活動を促進する目的で作られました。

この法律ができて、

というのが1つめの理由です。

理由2:金融機関の本人確認が、休眠口座ではもっときびしくなるから

休眠預金等活用法ができて、手続きがきびしくなりましたが、具体的になにが厳しくなったのでしょうか?

法律で休眠預金が活用できるようになりましたが、そもそも活用すべき休眠預金がなくなっては意味がありません。

そうならないよう休眠預金を守らなくてはいけないので、手続きがきびしくなりました。

もっとも重要な「本人確認」

【口座開設】

一昔前なら、口座を作るときは印鑑とお金を持っていけば、誰でもどんな口座でも作ることができました。

誰でも預金利子税が非課税になった時代(旧・マル優)は、家族名義だけでは足りずに、飼犬の名前も使って(実話)口座を作ったこともあったそうです。

その後、マネーローンダリング(預金を通過させることで、麻薬取引などの不正な資金を合法的な資金に変えること 資金洗浄)が問題になり、本人確認がきびしくなり、これは現在も続いています。

【解約】

預金の解約は昔からきびしく本人確認していました。

預金は、預けてくれた本人(これを「真正な預金者」と言います)に返さなければいけないのが当然であり、解約するときには本人が出向き、印鑑以外にも本人確認資料が必要でした。

親が子供の口座を作ることは良くありますが、この場合でも金額が大きいと、子供本人を連れて来ないと、解約させてもらえないこともありました。

その後、新規作成同様にマネーローンダリングで本人確認はきびしくなり、今回の休眠預金等活用法で、さらに厳正な対応が必要になりました。

以前はそれほどきびしくなかった本人確認が、

これが2つめの理由です。

理由3:入口(口座開設)と出口(解約)は、自分で手続きするのが原則だから

口座開設の入り口と、解約の出口では自分自身で手続きするというのが金融機関の大原則でした。

真正な預金者から預金を預かり、真正な預金者に預金を返す(払い戻す)これが金融機関の預金における大原則です。

このような

これが3つめの理由です。

休眠預金とは

休眠預金とは「預金者等が名乗りを上げないまま10年間放置された預金等」のことです。

休眠預金は毎年1,200億円程度発生し、その後500億円程度は払い戻しされるので、差引700億円の休眠預金が毎年生まれています(平成26~28年度の水準)。

休眠預金となった預金は所定の手続きを経たうえで、預金保険機構に移されます(移管)。

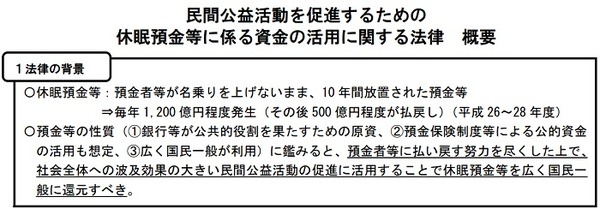

休眠預金等活用法とは?

預金とは「銀行等が公共的役割を果たすための原資」とも考えられます。

そこでこの休眠預金と、預金保険制度等による公的資金を合わせた資金を一緒にして、国民のため有効活用しようという趣旨で作られた法律です。

≪画像元:金融庁HP「

民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律概要(pdf)」≫

どうなると休眠預金になるのか?

「預金者等が名乗りを上げないまま10年間放置された」というのは10年間「異動」がなかった状態のことです。

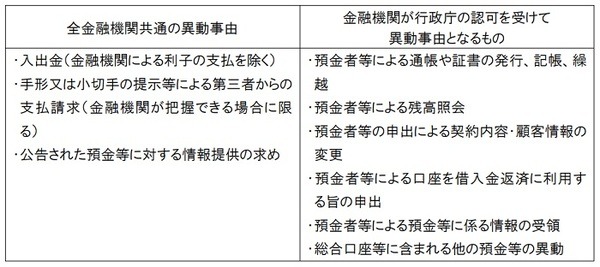

全金融機関共通の異動事由

・ 入出金(金融機関による利子の支払を除く)

・ 手形の提示等による第三者からの支払請求(金融機関が把握できる場合に限

・ 公告された預金等に対する情報提供の求め(注1)

金融機関が行政庁の認可を受けて、異動事由となるもの

・ 預金者等による通帳や証書の発行、記帳、繰越

・ 預金者等による残高照会

・ 預金者等の申出による契約内容・顧客情報の変更

・ 預金者等による預金等に係る情報の受領(注2)

(注1)公告を見て「自分の預金が該当するか聞きたくて連絡しました」と連絡すること(照会するとも言います)公告の内容に対して預金者から照会があり、調査して結果預金があることが判明すれば、異動があったことになり、休眠預金にはなりません。

(注2)通知が届出住所に配達されたことで、受領とされます。一般的に通知は本人限定で郵送されます。こちらも受領することで休眠預金にはなりません。

異動の内容は金融機関ホームページで確認できる

「金融機関が行政庁の認可を受けて、異動事由となるもの」は休眠預金に関する重要事項として公表が義務づけられており、ホームページで確認できます。

たとえば通帳記帳、繰り越しに関するなら次のようになっています。

【りそな銀行】

預金者等からの申し出にもとづく預金通帳の発行、記帳(記帳する取引が無かった場合を除きます。)もしくは繰越があったこと

参照:りそな銀行(pdf)

【三菱UFJ銀行】

預金者等の申出による預金通帳の記帳繰越、証書の発行ならびに切替(記帳する取引がなかった場合を除きます)

参照:三菱UFJ銀行(pdf)

【住信SBIネット銀行】

次のうち、いずれかの行為が異動となります。

1. 普通預金、円定期預金、SBIハイブリッド預金のいずれかにおける入出金(当社から の利子の支払に係るものを除きます。)

2. 公告された預金等に対する情報提供の求め

参照:住信SBIネット銀行

【千葉銀行】

お客さまからの申し出に基づく預金通帳・入金帳または証書の発行・記帳(非居住者円預金以外の預金は未記帳の明細がない場合も含みます)・繰越

参照:千葉銀行

【城南信用金庫】

預金者等の申出による預金通帳または証書の記帳

参照:城南信用金庫(pdf)

今回は代表的な例をいくつか挙げました。

このように、表現や記載内容はさまざまですので、詳細は必ずご自身で確認してください。

なお住信SBIネット銀行はネット銀行なので通帳記帳、繰り越しは想定していないと考えられます。

休眠預金になったあとはどうなるのか?

取引の異動が最後にあってから9年以上経過すると、休眠預金の対象になる預金について金融機関により「公告」が行われます。

また1万円以上残高がある預金については、金融機関に登録されている住所へ「通知」が郵送されます。

この通知を受け取ると、その後の10年間は休眠預金になりません。

なお、残高が1万円未満の預金は、通知が送られません。

公告

公告とは休眠預金の対象となる預金の「最後の異動の日」や、そのあと預金保険機構へ移管される期限などが掲載されますが、預金者個人が特定される情報(たとえば口座番号など)は掲載されません。

通常各金融機関のホームページに掲載されます。

通知

休眠預金の対象となる預金の残高が1万円以上あれば、銀行から届出住所に「通知」が発送されます。(電子メールの場合もあります)

内容は「公告」に記載されていることと、個別の預金についてなどです。

残高が1万円未満の場合

残高が1万円未満の場合は通知を発送してくれません。

この場合、心当たりがある人は、自分でこまめに取引していた銀行のホームページで公告を見るか、問い合わせをするしかありません。

また通知については以下の点に注意が必要です。

・ 通知が配達されれば公告された預金等に対する情報提供の求めに該当する

・ 転居後、銀行に届け出ないと通知は届かないので異動には該当しない

・ 残高が1万円未満の場合上記では、本人になりすました前住所の住人に通知が渡る可能性もある

移管

公告、通知と言った手続きを経たあとも異動がない預金は所定の事務手続きのあと、預金保険機構に移されます(移管)。

銀行からその口座と残高はなくなるわけですが、本人から請求があればいつでも払い戻しに応じてくれます。

移管されたあと

休眠預金は有効活用されるが、請求すれば戻ってきます。

預金保険機構に移管された休眠預金は、国が指定した休眠預金を公正に有効活用させるための「指定活用団体」(名称は「日本民間公益活動連携機構(JANPIA)」)により採択された助成先に交付されます。

助成する目的としては

(1) 子ども及び若者の支援に係る活動

(2) 日常生活または社会生活を営む上での困難を有する者の支援に関する活動

(3) 地域社会における活力の低下その他の社会的に困難な状況に直面している地域の支援に関する活動

この3つがあります。

休眠預金は預金保険機構に移されたあと、上記したように世のため人のため有効活用されます。

預金者本人が請求すれば戻ってくるので、休眠預金をもらった(あるいは取上げた)というよりも「社会のために有効活用するため、拝借しているお金」とイメージできると思います。

もちろん預金者から請求がないかぎり返還しなくていいですし、仮に死亡などで誰からも請求されなくなればもらえたとも言えます。

なお、助成する金額は休眠預金の一部です。

残りは預金保険機構でプールされているので、いつでも請求があれば返還できる仕組みになっています。

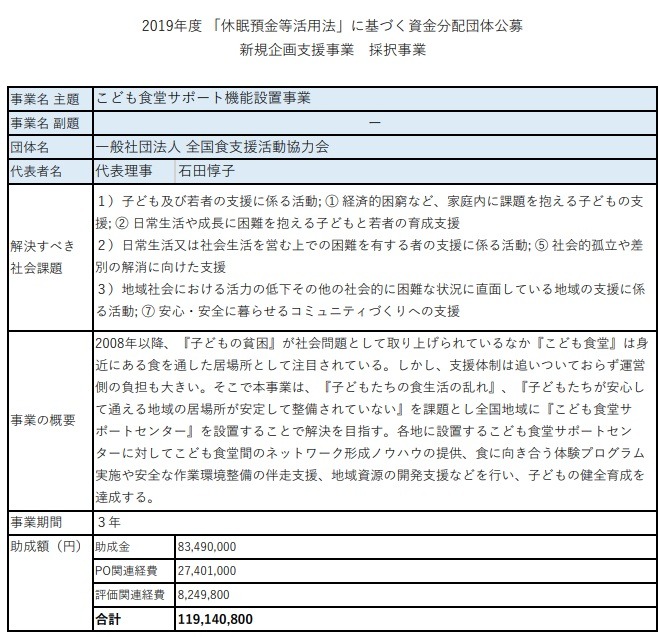

助成された事業と、お金のつかいみち

休眠預金を助成する事業は全体で22団体・24事業、助成総額は約29.8億円です。

2020年3月頃から支給されます。

【資金分配団体の公募例】

≪画像元:日本民間公益活動連携機構(JANPIA)

2019年度資金分配団体の公募結果(pdf)≫

休眠預金を解約する方法

休眠預金の解約は、本人が自分で取引銀行に行き手続きするのが大原則です。

本人確認、真正な預金者への払い戻しの観点でほとんどの金融機関で共通した対応です。

しかし特殊な取扱いもあり、こちらにはいろいろ注意が必要にもなります。

質問への対応は金融ADRが望ましいと思われます。

本人が取引銀行に行って、自分で手続き~スムーズにいかないときもある

本人が取引金融機関で手続きする場合は、取引がある支店にいくのが一般的です。

同じ金融機関でも他の支店では手続きしてもらえなかったり、手続きに長時間かかったりする場合もあります。

また、必要書類が足りずに、出直さなければいけないこともありますので、必要書類は必ず事前に確認してください。

休眠預金の解約は、通常処理より時間がかかるものなので、時間に余裕を持って出かけるか、前もって来店時間の予約をしておくことをおすすめします。

取立~対応してもらえるかを確認

取立とは、取引金融機関(質問では信用金庫)から

というものです。

解約金は現在取引している口座に入金されます。

ただし、取立を扱う金融機関は多くありませんので、事前に確認が必要です。

金融ADR制度~仲裁役に頼む最後の手段

今回の質問事例に望ましいと思われる方法です。

金融ADR制度(金融分野における裁判外紛争解決制度)とは「利用者保護・利用者利便の向上のため、裁判よりも費用や時間がかからず、金融分野に見識のある弁護士などの中立・公正な専門家(紛争解決委員)により、金融トラブルの解決を図る国の制度」です。

原則費用は無料ですが、相談内容によっては費用が発生する場合もあります。

金融ADR制度は金融の業態毎に紛争解決機関があり、たとえば銀行では全銀協(一般社団法人全国銀行協会)の「あっせん委員会」が紛争解決機関です。

そして相談事例である信用金庫の場合は「東京三弁護士会:東京弁護士会、第一東京弁護士会、第二東京弁護士会」になります。

相談の方法は、窓口になっている「全国しんきん相談所」(信用金庫の上部団体である一般社団法人全国信用協会に設置されている相談機関)に連絡することになっています。

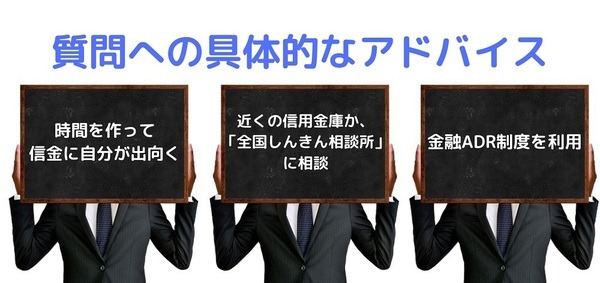

質問への具体的なアドバイス

ここでもう1度質問を振り返って見ましょう

電話にて神奈川から金沢市に移転しているが、支店まで本人が行かないと手続きできないの一点張りです。

公的機関なりで相談出来るところはありませんか?」

いくつか考えられるアドバイスを申し上げます。

1. 時間を作って信金に自分が出向く

相談者様は休眠口座があるとご自身で認識されています。

すでに信用金庫と何回か話されているようなので、公告された預金等に対する情報提供の求めに準じ、預金があると申し出ていますので異動に該当すると思われます。

また解約したいという点から残高もそれなりにあると推察します。

もちろん「交通費と比べ費用対効果がどうか?」という心配が残りますが、やはり

だと思われます。

2. 近くの信用金庫、または「全国しんきん相談所」に相談する

近くの信用金庫に相談すれば、解決の道が見つかるかもしれません。

同じ信金同士いろいろと連携もあるでしょうし、距離が離れているぶんライバル関係もないので、相談に乗ってくれることもあります。

その信金で取引を頼まれるかもしれませんが、取立で対応してもらえたら最も手間と時間がかからずに済むでしょう。

また、上部団体の「全国しんきん相談所」に相談すればいろいろ相談に乗ってもらえると思います。

3. 金融ADR制度を利用する

上記の方法が上手くいかなかったなら、金融ADR制度利用を検討するのもいいでしょう。

金融ADR制度は裁判ではありませんが、国の制度であり、また認定された紛争期間には発言力もあるので、相手の信金も慎重に対応せざるを得なくなります。

金融機関というものは、往々にしてトラブルや世間体を気にしますので、態度を軟化させ柔軟に対応してくれる可能性もあります。

ただし、そうはいっても金融機関との対決ですから、次のことには注意してください。

注意2:電話や面談時は録音する(録音することを相手に宣言する)

金融ADR制度はあくまで紛争解決に向けた話し合いですので、自分に不利とならないように注意してください。

やはりおすすめしたいこと

・ 休眠預金等活用法で、ただでさえ面倒な休眠口座の解約がよりきびしくなった

・ 社会のため役立てる休眠預金を守るため

・ 休眠預金は世のため人のために、一時的に拝借されているが、請求すれば戻ってくる

・ 休眠預金の解約には、やはり自分で出向くことが確実

・ 上手くいかなければ金融ADR制度を利用する、ただし覚悟と注意が必要

やはり本人が直接出向くのが1番確実だと思われます。

金融ADR制度は国の制度とはいえ、個人で行なうには精神的負担も大きく、日常生活や仕事にも影響しかねないと心配になるからです。

そして、少なくとも残高を確認して、交通費などを計算してマイナスになるようでしたら、しばらく解約は見送ることをおすすめします。

信用金庫とのやりとりで、とりあえずあと10年近くは休眠預金で移管されないはずです(必ず確認してください)。

いつの日か、昔住んでいた街や旧友を訪ねる機会ができたら、「そのついでに」信金で解約してきましょう。(執筆者:加藤 隆二)