と悩んだら、まず家計の固定費を確認してみましょう。

家計が改善しないのは、つい見逃しがちな固定費が原因になっているケースが多いです。

家賃などの住宅費を見直すとなると引越しや住み替え、住宅ローンの借り換えなどが必要になります。

しかし、毎月、もしくは毎年払い込んでいる保険料なら、ライフステージに合わせて契約している各種保険を見直すだけで固定費を抑えられます。

目次

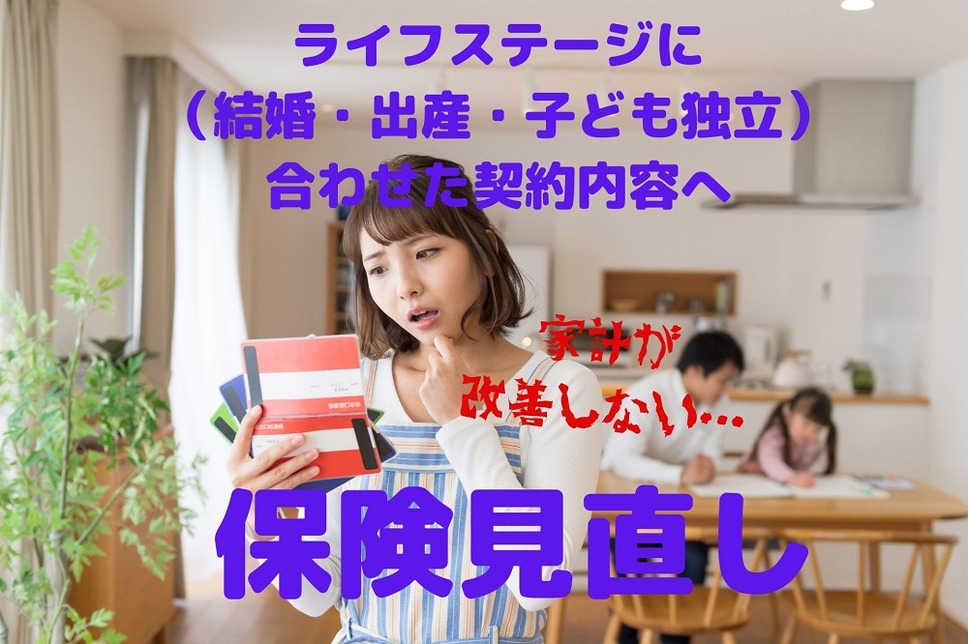

保険料が家計を圧迫

「もしもの時」にとても頼りになる保険ですが、「そういえば、保険の見直しをしばらくしていない」という方は多いと思います。

「もしもの時」の時に備えるはずの保険料が、いまの家計を圧迫していたら、ライフプランにあってないと考えられます。

公益財団法人生命保険文化センターが行った平成30年度「生命保険に関する全国実態調査(pdf)」によると、「年間世帯収入に対して、年間払込み保険料は6~7%」という結果が報告されています。

つまり、家計のなかで保険料を占める割合が6~7%を超えているなら、いま契約している保険をそのままにせず思いきって見直しをして、家計を改善してみましょう。

ライフプランに合わせた保険

本当に必要となる保険は、ライフステージによって優先度はことなります。

結婚や子どもの誕生、そして子どもが独立したときなど必要となる保険は変わってくるので、ライフステージが変わった時は必ず保険を見直しましょう。

例えば、独身の間は、死亡時の大きな保障は必要なく、掛け捨ての医療保険で十分です。

この時期は、保険料をグッと抑えることができるため、貯金や投資にお金を回せます。

その後、結婚などで家族が増えると、まず保障額の大きい終身保険や定期の生命保険を最優先になります。

結婚後は、家計のなかでも保険料が高くなる期間ですが、もしもの時の備えはしておく必要なので、医療保険や収入保障保険などをムリの範囲でつけてください。

子どもが独立したときに最後の見直し

家族のための大きな保障は必要なくなるため、高額な終身保険、生命保険の優先度は低くなります。

入院や手術、通院などを重視した医療保険にサイズダウンしましょう。

入院費や治療費の支払いができるだけの貯金があれば、医療保険に入る必要はありません。

入院など高額な医療費がかかった場合は、「高額療養費支給制度」を利用すれば自己負担額を超えた医療費分が還付されるので、貯金で充分カバーできるはずです。

健康は節約につながる

「保険を見直す」ということは、「新たに契約申込時に健康状態を保険会社に告知する義務が生じる」ということです。

契約年齢が上がるのでこれまでより保険料が高くなるだけでなく、健康状態によっては希望する保障内容の保険契約ができない場合もあります。

筆者も離婚後に保険を見直した時、体調を崩した直後だったこともあり、希望する保険に契約できませんでした。

日頃から徹底した健康管理を行い、健康をキープし続けることが、保険の見直し時に保険料を抑える大切なポイントです。

契約申込時の虚偽の申告

「虚偽申告」で契約した場合、いざ保険が支払い請求をしたときに保険金の支払いが拒否されることがあります。

これまでの掛けていた保険料は返還されることはありません。

必ず今の健康状態、服用している薬、通院頻度などを正確に告知するようにしましょう。

ライフステージに合わせてサイズダウン

家計は、ライフステージによってサイズアップとサイズダウンを繰り返します。

その変化に比例するように、契約する保険も定期的に見直し、保険料が家計の負担になり過ぎないように調節することが大切です。

子どもが巣立った後の夫婦2人の生活に入ったら、家計のサイズダウンが始まります。

固定費のひとつでもある保険も、変わっていく家計に応じてサイズダウンしていく必要があります。

払い込み中の終身保険を払い済みにして、払い込むはずだった保険料を預貯金へ回すのも上手に老後の資金を確実に増やす方法のひとつです。

いまのライフステージを冷静に見つめ直すと、本当に必要な保険だけが見えてきます。(執筆者:花見 結衣)