CMや雑誌などで目にする機会も多いNISAやiDeCoという言葉ですが、ご存じですか。

と思われている方が多いのではないでしょうか。

実際に私も当初そのように思っていました。

お得な制度ではなく、お金に余裕がある人がするものだと思っていました。

目次

国が政策として行っているお得な制度

NISAやiDeCoがどのような目的で行われていると思いますか。

かなり要約した言い方ですが、

というような制度なのです。

かなり要約しましたが、分かりやすくないでしょうか。

実際に知人に話した時に言い方を変えただけで、「私もやってみたい」と言った知人もいます。

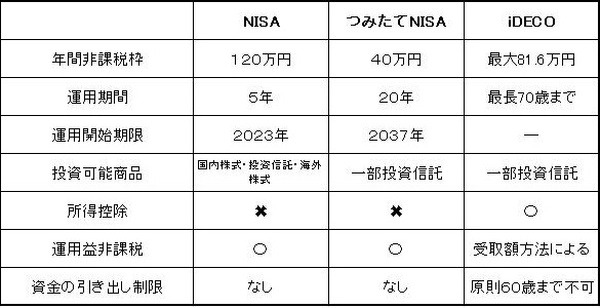

iDeCoとNISAとどちらを選べばいいのでしょうか

iDeCoとNISAの違いを上の表に並べてみました。

公的年金だけでは不足する老後の資金や年金を受け取るまでの生活費として考える場合はiDeCoをおすすめします。

しかし、iDeCoは60歳まで引き出すことができません。

そして、運用益が非課税にプラスして掛け金全額が所得税控除の対象になります。

そのため、現在所得税を払っている人が最大のメリットを受け取れるという事です。

逆に、60歳より前・10年以上先に使う資金ならつみたてNISAをおすすめします。

私自身は、所得税を支払っていますがフリーランスという職業柄つみたてNISAをごく少額ですがしています。

夫は会社員ですので、iDeCoです。

60歳以上の資金を夫のiDeCoで補い、私のNISAで近い未来の資金にしようと思っています。

とは言っても私は月に5,000円ほどしかしていませんので大きな資金ではありませんが、どうしても主婦という立場上大きなことができない私にはちょうどいい金額です。

そして、実際の私の運用状況がこのような感じです。

私がつみたてNISAを始めて2年ほどですが、12万3,000円ほど投資して2年で元本は減らずに8,500円ほどの利益が出ています。

あまり大きな成果は上がっていませんが、大きく下がる事も今のところなく銀行に預けているより増えている事で私は満足しています。

私がつみたてNISAを始めて2年ほどですが、2年で元本は減らずに8,500円ほどの利益が出ています。

これはまだ下がる可能性もありますが、iDeCoもNISAも金融庁が定める基準を満たした投資信託や上場投資信託が選抜されているので比較的初心者でも始めやすいなと感じています。

老後資金の計画につなげましょう

分かりやすく書きたいのでざっくりとしていますが「何を選べばいいのか」という疑問のまとめです。

・ 60歳より前・10年以上先に使う資金・所得税のメリットが受けられない場合はNISA

・ 10年以内に使いたい資金であれば定期貯金

このような形になります。

老後の資金の心配を減らすためにもぜひ1度検討してみてください。(執筆者:吉津 智子)