皆さんは、普段、通勤する際にどのような移動手段を使っていますか。

自転車やマイカー、公共交通機関など、これらの手段に対しては会社から通勤手当が支給されるのが一般的です。

では、手当の額はどのように計算されているのでしょうか。

自分の通勤手当が「適正に計算されているか?」チェックできるようにその仕組みを見みていきましょう。

目次

給与の考え方:「収入」と「所得」の違い

通勤手当の計算の仕組みを知るうえで欠かせないのが、「収入」と「所得」の考え方の違いです。

「収入」とは、いわゆる総支給額のことを言います。

一方「所得」とは、仕事をしていくうえで必要な経費と考えられる金額を差し引いた支給額のことを言います。

パン屋さんに例えるなら、

となるわけです。

移動手段が違うと課税処理が異なる

通勤の移動手段でまず押さえておきたいのが、自転車やマイカーと公共交通機関の違いです。

例えば、片道30kmを通勤する人が、会社から毎月3万円の通勤手当を支給されるとします。

もし、この人の通勤手段が

なお、徒歩通勤の場合には、通勤距離に拘らず支給額全額に課税されますので注意が必要です。

公共交通機関の場合の注意点

次に、公共交通機関に関して押さえておきたいポイントがあります。

公共交通機関を利用する場合には、会社が定期券や回数券を現物支給するケースがあります。

この場合も、支給された本人の給与として扱われますが、1か月当たり15万円までは課税されません。

1か月当たりの課税されない金額が多いので、新幹線通勤でも多くの場合は課税されません。

ただし、グリーン車料金はこれに含まれません(所得税法上は「快適な空間を得るための費用」と考えられており、通勤のための移動に必要な費用とはみなされません)。

「通勤手当」は就業規則で確認

そもそも、法律上「通勤手当を会社が支払うという義務」はありません(労基法11条)。

しかし、これを支払うと決めた場合には、就業規則にその計算方法を記載することになっていますので(労基法89条)、自分で確認できるのです。

通勤費の計算でよく問題となるのが

2. 誰に支給しているのか

の2点です。

ここでは、マイカー通勤を例に考えてみましょう。

1. 計算方法は適正化か

マイカー通勤の場合には、

(2) 往復の通勤距離と、

(3) 月当たり労働日数をかけて計算する

のが一般的です。

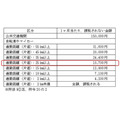

マイカー通勤の計算事例

レギュラーガソリン単価140円のときに、1リットルあたり10km走行できると仮定すると、1kmあたりのガソリン単価は「14円」になる。

レギュラーガソリン単価140円/km ÷ 10km = 14円

通勤距離(片道)20km、月当たりの労働日数20日だと、毎月の給与で支給される通勤手当は「1万1,200円」になる。

1kmあたりガソリン単価14km × 往復の通勤距離40km × 20日 = 1万1,200円

片道の通勤距離が20kmのときに課税されない金額の上限は1万8,700円なので、毎月の給与で所得税は課税されない。

以上のような計算方法が、就業規則に記載されていますので、確認してみてください。

2. 誰に支給しているのか

通勤手当の計算方法は適正でも、支給方法が適正であるとは限りません。

近年進められている「働き方改革」の中で、「同一労働同一賃金」という考え方・基準が示されているので、これに従って正しく支給されているかの注意が必要です。

通勤手当は、誰でもが通勤するために必要な費用を支給するもので、

と考えられています。

例えば、正社員の就業規則では実費相当額を支給するという定めがあるのに、パートタイマーの就業規則では一律で月あたり3,000円などといった形で定められている場合には違法といえます。

雇用形態ごとに就業規則が定められていて、一見しただけでは分からないこともありますので、注意深くみてみるようにしましょう。(執筆者:今坂 啓)

訂正とお詫び(3月26日)

給与の考え方:「収入」と「所得」の違い 段落内の文章を修正

20円で仕入れた小麦粉を使ったパンが100円で売れた時の、収入は100円、所得は80円(100 – 20 = 80円)

↓

20円の費用(小麦粉の仕入れ値やパンを焼く燃料代)をかけて作ったパンが100円で売れた時の、収入は100円、所得80円(100-20=80円)