海外投資と聞くと富裕層や大金持ちを想像する人がいるかもしれません。

しかし、海外投資は一部の富裕層だけのものではなくなりました。

証券会社の企業努力によって低コストになり、今や海外投資は珍しいものではありません。

一方で、「海外投資をはじめてみたいものの何をどうすればよいのか」と悩んでいる人も多いのではないでしょうか。

海外投資をはじめるなら「つみたてNISA」でインデックスを買うのがおすすめです。

その理由を紹介します。

目次

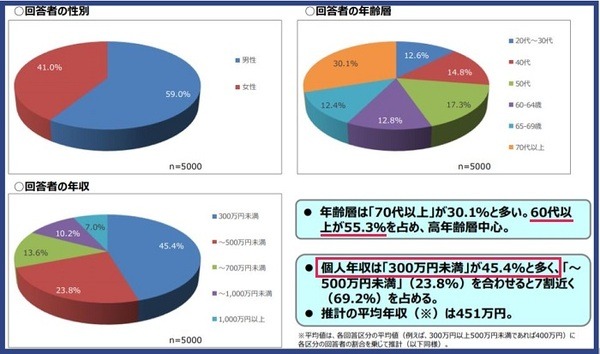

日本人投資家の大半は年収300万円、60代以上

投資家と聞くと何千万円も運用しているイメージがあるかもしれません。

しかし、実際には年収300万円で60代以上が最も多いのです。

日本証券業協会が平成30年に行ったアンケートに非常に興味深いデータがあります。

日本の有価証券(株)保有者の性別、年代の実態を反映するようにサンプルを構成したところ、回答者年齢の半数以上が60代、年収も300万円未満が45%程度でした。

決して高年収の人が多数派ではありません。

むしろ、生活費や税金を支払ったうえで残ったお金を何とか運用に回す人の方が普通であることが分かります。

年収300万円または60歳以上の方で投資をしている方が日本には多いのです。

「つみたてNISA」がおすすめの4つの理由

理由1:年に40万円まで非課税枠

NISAには大きく分けて「一般NISA」と「つみたてNISA」あり、どちらかを選ばなければいけません(18歳未満の「ジュニアNISA」は除く)。

1年あたりの非課税枠は、

「一般NISA」が最大120万円まで

です。

一見すると非課税枠の大きい「一般NISA」の方が有利に見えますが、そこには落とし穴があります。

「一般NISA」の非課税枠は、次年度には持ち越せません。

つまり、「一般NISA」の非課税枠を無駄なく使うには、年間120万円を用意しなければならないのです(短期売買をせず長期投資をする場合)。

年収300万円で年間120万円を投資のために捻出するのは、決して簡単なことではありません。

しかし、40万円であれば月々約3万円ほどで済むのです。

理由2:長期的には「一般NISA」より非課税枠が大きい

最大非課税枠は、

「つみたてNISA」が800万円

です。

「一般NISA」は、年間120万円で5年間、つまり投資で得られる利益600万円分が非課税です。

「つみたてNISA」の場合には、積立投資に向いている投資信託など投資対象は限られますが、年間40万円で20年間、つまり投資で得られる利益800万円分が非課税なのです。

理由3:途中解約できる

「iDeCo」と違い「NISA」は途中解約できます。

「iDeCo」は原則60歳になるまで解約できないため、資金が長期間拘束されてしまいます。

特に、預貯金が十分ではない場合に、いつでも解約できる「NISA」であれば安心して投資できるのです。

理由4:年齢制限がない

人生100年時代と言われています。

60歳以上になっても残り約40年人生が続くことは珍しくなくなります。

年金の性質がある「iDeCo」は、60歳以上は加入できません。

しかし、「一般NISA」には年齢制限がありません。

海外投資と「つみたてNISA」は相性がいい

日本市場は残念ながら人口減少によって、今後これまで以上の大きな経済成長の期待はもてません。

しかし、「つみたてNISA」の世界の株式市場に連動している投資信託商品であれば、世界の経済成長に投資可能です。

たとえば、世界の株式市場の成長を丸ごと買える「eMAXIS Slim全世界株式」などが代表的です。

さらに、「つみたてNISA」であれば、売買のタイミングを気にせずにすむのです。(執筆者:田守 正彦)