自営業者などの国民年金第1号の被保険者は、国民年金保険料を毎月納める必要があります。

しかし、収入が減ってしまったり失業をしてしまったりなどで保険料の支払いが、困難になることもあるかもしれません。

そのような場合、保険料を未納にしがちですが、国民年金には保険料免除制度という救済措置があるため未納は避けた方が良いでしょう。

今回は、国民年金の保険料免除制度について詳しく解説していきます。

目次

国民年金とは?

国民年金とは、日本に住んでいる

20歳以上60歳未満のすべての人が加入しなければならない公的年金です。

国民年金の給付は、以下の3種類になります。

2. 障害の状態になった場合に受給できる障害基礎年金

3. 加入者が死亡した場合に遺族が受給できる遺族基礎年金

国民年金を受給するためにはそれぞれ受給資格を得ることが必要ですが、基本的には20歳になったら誰もが保険料を納付する義務があります。

国民年金の被保険者は、自営業者や学生などの第1号被保険者、会社員など厚生年金加入者である第2号被保険者、第2号被保険者に扶養されている配偶者の第3号被保険者に分かれます。

そして、それぞれ国民年金保険料の納付方法が異なります。

国民年金の保険料免除制度とは?

本人、世帯主、配偶者の前年所得が一定額以下や、失業した場合などで国民年金の保険料の支払いが困難な場合、申請して認められると国民年金の保険料が免除されます。

国民年金の保険料免除制度で保険料が免除される額は、全額免除、4分の3免除、半額免除、4分の1免除の4種類です。

保険料免除制度のメリット

保険料を払うのが苦しいため未納してしまうと、

その期間は保険料の受給資格期間としても年金額にも反映されません。

しかし、保険料免除が認められた場合、保険料の受給資格期間として1部年金額にも反映されるメリットがあります。

そのため、国民年金保険料の支払いが困難な時は、単純に払わないのではなく保険料免除制度の申請を行うと良いでしょう。

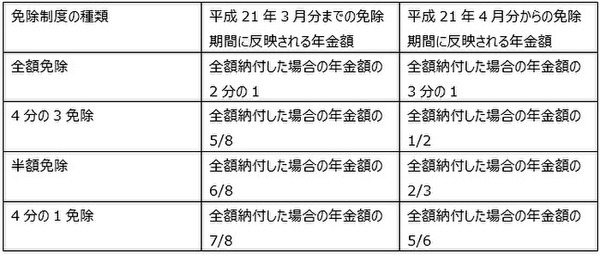

保険料免除制度における年金額

保険料免除制度により保険料が免除された期間であったとしても、1部年金額に反映されます。

以下は保険料免除制度と年金額の対比です。

このように、保険料免除制度を申請すれば1部年金額にも反映されます。

保険料を払えない場合は、未納にせずに保険料免除制度の申請をしてみてはいかがでしょうか。(執筆者:社会保険労務士、行政書士 小島 章彦 )