新型コロナショックの影響で乱高下を繰り返している株式相場を横目に、円ドル相場は110円前後の横ばいを維持しており、気持ち悪いくらいの静けさです。

一般的には株式相場が下落する「リスクオフ」の時期には円高・ドル安が大きく進む傾向にありますが、今回の新型コロナショックでは今のところ持ちこたえています。

「これからの見通しはどうなのか?」

為替相場はさまざまな要因で変動しますが、大局的な目線から見た中長期の見通しとこれから気を付けておくべきポイントをご紹介します。

目次

為替相場は100円前後へ向かう見通し

株式相場よりも予想が難しい為替相場は、今年に入っても無風状態が継続しています。

日本人がイメージする為替相場と言えば日本円と米ドルですが、BIS(国際決済銀行)によると世界の通貨別為替取引量では88%が米ドル、日本円は16%とマイナー通貨です。

※通貨ペアの割合につき、全体が200%

そこで世界の中心である米ドル需要を通じて、中長期の円ドル相場見通しを検証したいと思います。

今年に入ってからの円ドル相場

年初108円台でスタートした円ドル相場ですが、3月9日には101円台まで円高が急伸しました。

「やはり今まで通りのセオリーである円高局面が到来したか」と思ったのもつかの間、今では年初水準である108円前後に収まっています。

これは昨年末を100として指数化した日経平均株価と円ドル相場のグラフですが、「リスクオフの円高」はなく為替と株式相場の連動性は見られません。

【昨年末2019年12月30日を100として指数化、2020年1~3月の3か月間】

参照:投資の森データ 筆者作成

下のグラフは、リーマンショックが起きた2008年9月からの3か月間の相場推移です。

この時は今よりも円高水準ではあるものの、同じく相関関係は高くないと言えます。

「ショック」と呼ばれる規模の相場下落局面では、なぜリスクオフ=円高にならないのでしょうか?

【2008年8月29日を100として指数化、2008年9~11月の3か月間】

参照:投資の森データ 筆者作成

ドル一極集中となった「ドル高相場」

景気の落ち込みや企業の業績悪化を原因とした通常の株価下落局面(リスクオフ)では、低金利の日本円を借りて米ドルなどに交換(円安ドル高)し海外へ投資していた海外投資家が、その投資資産を売却して日本円に交換(円高ドル安)し、借入を返済する動きが顕著となります。

そのため「リスクオフ=円高」というセオリーが長年定着し、

という連鎖が起きてきました。

しかしリーマンショック(2008年)やチャイナショック(2015年)、そして今回の新型コロナショックでは、急激な株安局面(異常なリスクオフ)に伴い全資産を1度現金化する動きが活発となります。

その際の現金とは、米ドルを指します。

なぜなら、新興国では信用力のない現地通貨が下落し、信用力が高い米ドル高となることが分かっているので世界中で信用力No.1の米ドル需要が高まります。

ユーロも基軸通貨の一つですが、まだまだ世界は米ドルが覇権を握っています。

結果、セオリー通り借入返済に伴う円高ドル安は進むものの、日本円以外の通貨がドル高となり、米ドルも日本円も高くなります。

そのため、円ドル相場は緩やかな円高傾向の横ばいが続くのです。

こちらのグラフは、総合的な通貨価値を指数化した米ドルインデックスの推移です。

米ドルインデックスはユーロ、日本円など主要6通貨に対する米ドルの価値を表したものであり、それが上昇するということは、世界中の資産が米ドルに交換されたことを指します。

【2020年1~3月の3か月間】

参照:投資の森データ 筆者作成

今後は円高局面に突入するのか

ここで注目して欲しいのが、前述のリーマンショック時の為替相場です。

リーマンショック発生当初は、今年と同じように緩いカーブで円高局面をたどり、3か月目辺りから10%以上の円高局面を迎えました。

今回で言うと、2月を起点と考えるなら4月です。

世界中が通常の投資環境に戻り始めると、いま現金化されている米ドルが各通貨に換金され、ドル安となります。

合わせてもう1つのデータをご紹介します。

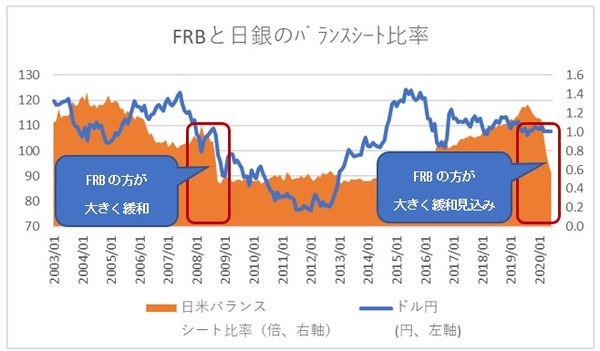

これは、米国FRBと日本銀行の資産残高(バランスシート)を比較したものです。

金融緩和を行った場合に各資産残高が増えるのですが、その比率はここ数年において日本銀行がマイナス金利政策を取っていたことにより大幅に増加しています。

米国FRBは昨年まで金融縮小策を取っていたで、バランスシート比率は1.0倍を超える水準となっていました。

しかし今回のコロナショックに対し、米国FRBは200兆円以上の大きな金融緩和策を発表しました。

この動きは2008年のリーマンショック時にも見られ、今回も米国金融緩和策の方が日本よりも大規模となります。

こういったバランスシート比率が急激に低下する時には、「円高」になります。

今年11月に米国大統領選挙が行われますが、景気回復を目指すトランプ大統領がドル安による輸出促進を政策に取り入れる可能性は高く、どの要因を取っても円高・ドル安を指しています。

※FRED:Total Assetsおよび日本銀行:マネタリーベース(月末残高)より、各時点での為替相場でドルベースに直し、筆者作成

いま取ってはならない投資戦略とは

為替相場が100円を切る水準まで円高に進むことは、

・ 過去の相場

・ 中央銀行のバランスシート比率

・ 大統領選挙を見越した政治的視点

どちらからも、容易に想定される局面にあります。

直近3月9日に付けた101円台は1つの節目であり、これ以上円高が進まないという防波堤にはなりません。

テクニカルな為替水準を言い当てることは難しいのですが、今よりも円高が進むことは覚悟する必要があります。

想定される円高局面に向けて、いま取ってはならない投資戦略は、

・ 外国債券への投資

です。

特に、外国債券への投資は要注意です。

金利が大幅に低下(=値上がり)した先進国国債は、為替変動リスクを吸収できるほど利回りが取れません。

信用リスクが極端に高くなった新興国国債は、元本の値下がりリスクがあり十分気を付けましょう。

メキシコ国債は、3/26にBBBへ1ノッチ格下げされました(S&P)。

今は世界中の投資家が、投資資金を現金化しています。

まだ株式相場の二番底および円高局面があると思って、外債にも投資は控えましょう。(執筆者:中野 徹)