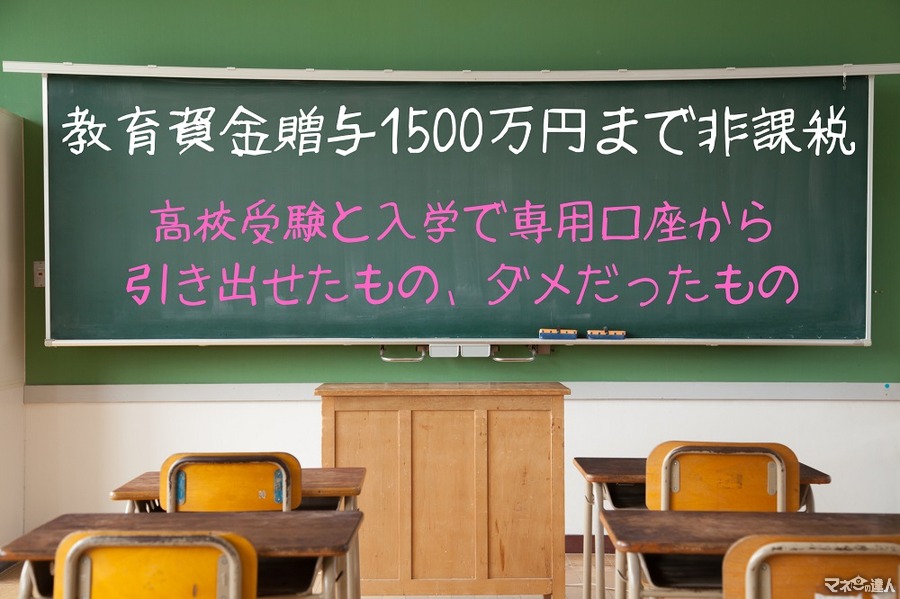

以前、贈与された教育資金の専用口座開設についてと、教育資金として適用されたものと適用されなかった例について紹介しました。

教育資金としての支出であったことを証明するための資料がなにかと必要で、銀行のチェックも時間を要し、なかなか大変な手続きです。

今回の記事では、私の子どもが高校に入学するにあたって、受験や入学のために支払ったものが教育資金として認められたかどうか、専用口座から引き出すために必要だったものなどについて紹介します。

目次

受験の際支払ったものについて

学校を受験するための受験料と合格後に支払う入学金や授業料は、1,500万円を上限として非課税の対象になります。

ただし、願書に貼る写真代や送料は対象外です。

また、募集要項やパンフレットと願書も対象外です。受験の時の交通費も対象外です。

いくつかの学校を受験した場合

合格して入学した学校に関する費用は当然として、受験はしたけれど入学しなかった学校、いわゆるすべり止め受験をした学校の受験料と入学金も非課税対象として認められます。

領収書は必要

いずれにしても他の費用の引き出し同様、領収書は必要です。

もし、領収書や印紙の原本を貼るなどして学校に提出してしまう場合には、コピーでも可なので忘れずにコピーをとりましょう。

そのコピーに、受験案内や学校ホームページの受験に関しての部分を印刷したものなどを添えます。

領収書の条件が厳しい

どんな場合にもほぼ必要になる領収書ですが、この領収書の条件がなかなか厳しいものになっています。

領収書に記載されていないといけないもの

金額

適用

支払者

支払先の氏名または名称

支払先の住所

支払先による押印

例えば我が子の場合、高校受験料は中学校がすべて集金し、まとめて中学校単位で願書の手続きをしてくださったのですが、その時中学校側からは領収書の発行がありませんでした。

そのあと受験校から受験票が中学校経由で届きましたが、その受験票には「この受験票をもって受験料の領収書とする」と記載がありました。

そこでその受験票を添えて、中学校からの集金のお知らせもあわせて銀行に提出しましたが、この受験票では領収書の必要記載事項が満たされていないということで認めてもらえませんでした。

今にして考えると、最初に中学校での集金があった時に、中学校から領収書をもらえばよかったのかもしれません。

物品販売の場合も注意

また、高校入学後、高校において物品販売がありました。

高校指定業者がやってきて各自それぞれのブースに並んで現金でお釣りのないように支払い、その場で現物と交換という方法で購入し領収書がありませんでした。

高校側からのお知らせに、購入するものと金額などが書かれており、それは高校で全員購入を求められているものなので教育資金として認めてもらえると思っていました。

しかし、領収書がないので認めてもらえませんでした。

そこで第2回目の物品販売の際は、後ろに並ぶ他の保護者をお待たせして心苦しくはありましたが、すべて領収書を書いてもらいながらまわりました。

別件で、領収書に担当者のサインがあるものを提出したことがありましたが、その場合も認めてもらえず、社判を押してもらってくるように銀行から指示されました。

制服や教科書・交通費

学校の制服や体操服、教科書についても、学校からの購入の指示があったことが証明できるお知らせの書面と、購入先で書いてもらった領収書を提出することで認めてもらえます。

これらは500万円までの非課税対象です。

交通費については、我が子の場合自転車通学なのですが、気になったので調べてみると、交通費は原則として対象外なのだそうです。

ただし、例えばスクールバスなどで学校に直接支払ったものについては対象になります。

また、「通学定期券」であれば対象になります。

その都度支払う交通費や回数券は対象外です。

領収書については、適用として「通学定期券」であると明確な記載が必要です。

ただの「定期券代として」と書かれている領収書の場合、それだけでは認められず、通学定期券そのもののコピーが必要です。

非課税の特例を利用するには証明が必須

非課税として認めてもらえるのはあくまで「教育資金」であるため、なにかと証明が厳しく設定されています。

引き出せると期待していたものが引き出せない場合もあります。

大きな支出の場合は前もって問い合わせて、対象になるのかどうか、どのような提出書類が必要か、きちんと確認することをおすすめします。(執筆者:枝本 幸)