日本の100歳以上人口は、2019年時点で7万人を越え49年連続で過去最高を更新中です。

人生100年時代に突入する中、老後の年金が注目されています。

しかし、制度の複雑さゆえに手続きの履行で手一杯というケースも多いことでしょう。

近年では、手続きに関して行政機関から懇切丁寧にレクチャーを受けられるようになりました。

しかしながら、活用方法までは自身の判断に委ねられています。

そこで、「現役世代のうちに」取り得る選択肢としていくつかのパターンを解説します。

目次

「在職老齢年金」とは

「在職老齢年金」とは、

です。

給与所得の金額によっては、年金の一部または全額が支給停止されることもあるのです。

ただし、在職老齢年金制度による年金受給金額が減ったり、支給自体が停止される対象は「老齢厚生年金」に限られています。

国民年金から支給される「老齢基礎年金」に関しては、上記のような制限や支給の停止の対象とはなりませんので、支給額が減ることはありません。

「在職老齢年金」の支給停止額

在職老齢年金では「基本月額」と「総報酬月額相当額」の合計額によって、いくらで支給が停止されるかが決まります。

支給停止額について見てみましょう。

60歳~64歳のケース

60歳から64歳までの「基本月額」は、特別支給の老齢厚生年金の月額として定められています。

「総報酬月額相当額」は、

という式で計算できます。

65歳以上のケース

65歳以上の場合には、「基本月額」と「総報酬月額相当額」の合計額が46万円以下であれば全額支給であり、46万円を超えている場合には、

という式で求められます。

「基本月額」の考え方は60~64歳のケースと基本的には同じですが、「加給年金額」等が加算される場合にはそれを除きます(年金本体部分のみということです)。

「総報酬月額相当額」は、60~64歳のケースと同じです。

このように、働き続けた場合には支給額の減額がなされる可能性があります。

以下の事例について、一緒に考えてみましょう。

65歳以上も働きながら65歳からの年金は全額受給するには

【モデルケース】

・ 64歳(70歳までは在職予定)

・ 報酬60万円(年間720万円)

・ 賞与なし

・ 65歳からの老齢厚生年金月額10万円(年額120万円)

在職老齢年金

まず、一部停止、全額停止される金額は次の通りです。

年金一部停止の金額:

受け取れる年金(下記事例では10万円)に対し、以下の「計算式で算出された金額が年金額未満」のケースが年金カットとなります。

全額支給停止の金額:

受け取れる年金(下記事例では10万円)に対し、以下の「計算式で算出された金額が受け取れる年金より多くなる場合」が全額支給停止となります。

モデルケースの場合

よって、「年金10万円」に対して「11万5,000円がカット」となります。

受け取れる年金額以上がカットとなるため、「全額支給停止」となります。

この対策として3通りが考えられます。

対策1. 年金を繰り下げることで増額された年金を受け取る

年金を繰り下げることで増額された年金を受け取ることを考えてみます。

繰り下げ受給による年金の増額率を計算すると、

42%増加となるはずなのです。

繰り下げ受給について

・ 必ずしも60か月の繰り下げでなくともよい

・ 老齢厚生年金と老齢基礎年金は、両方またはいずれか一方の繰り下げも可能

・ 今後、75歳まで広がる法改正も予定

本来、42%加算されるはずなのですが、「繰り下げなければもらえた年金分」が加算対象であるために、そもそも全額支給停止であることから「繰り下げても増加はなし」となるのです。

特に高所得者かつ年金を勉強されている方から多く受ける質問事例です。

対策2. 月給を賞与に分散して受け取る

次に毎月の給与を賞与に分散して受け取ることを考えてみます。

※ 賞与に関する厚生年金保険料は「150万円が上限」です。

150万円 ÷ 12 = 12.5万円

※ 60歳前は注意(後述)

※ 役員であれば、税法上の「事前確定届出給与」を届出

対策3. 月給を退職金に分散して受け取る

次に、月給を退職金に分散して受け取ることを考えてみます。

退職金の特徴として、

・ 在職老齢年金(年金カット)の対象外

想定される運用方法としては社会保険料の対象となる報酬以外で受け取ります。

「報酬」とは

厚生年金保険法3条1項で、「報酬とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対象として受ける全てのものをいう。ただし、臨時に受けるものおよび3月を超える期間ごとに受けるものはこの限りでない。」と定められています。

「報酬」について補足1

「臨時に受けるもの」とは大入り袋のような突発的に支払われるものをいいます。

「報酬」について補足2

「3月を超える期間ごとに受けるもの」とは年間の支給回数が3回以下のものをいいます。

よって、名称は異なっても同質と認められるものが、年間を通じ4回以上支給される場合は、報酬に該当します。

上記3つの対策について

以上の3つの対策が考えられます。

1.は実効性がないことから選択肢とはなり得ませんが、2.と3.には注意点があります。

2.と3については、年金額がほぼ確定する前の世代(あえて線引きをすると60歳前)は、極端に賞与や退職金に割り振ってしまうと将来受け取る年金額が「生涯に渡って低額」となってしまうことです。

平成15年4月1日以降の「老齢厚生年金」は、いわゆる現役時代の「平均標準報酬額(標準報酬月額と標準賞与額)」に一定率を乗じて被保険者期間の月数を乗じます。

ゆえに「平均標準報酬額」が下がると、それに比例して年金受給額も下がるロジックです。

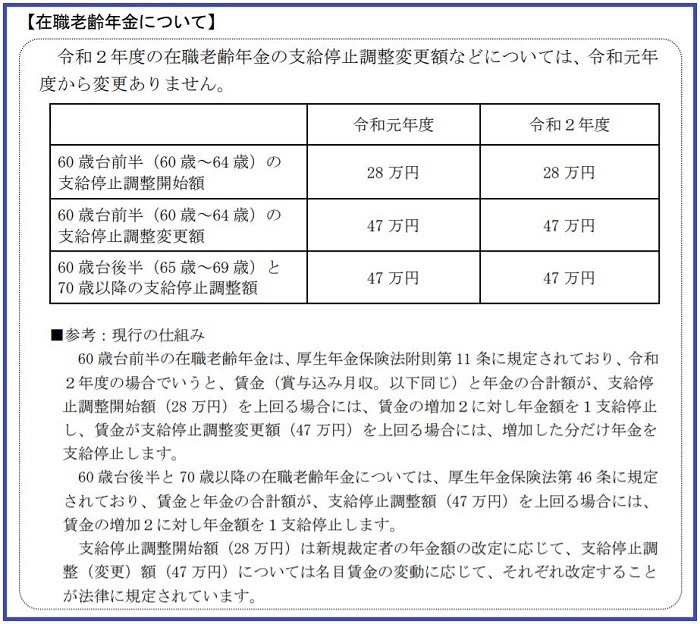

次に、65歳前の在職老齢年金(年金カット)については、前述の47万円の部分が現行の法律では28万円です。

前述と同じ事例であれば以下のとおりです。

よって、全額支給停止となります。

しかし、法改正で28万円が47万円に改正される予定です。(現時点では65歳以降は改正予定なし)

改正後は、65歳前に受給できていなかった老齢厚生年金の受給対象が広がります。

しかし、年金全額支給停止の「ボーダーライン」にいる方の場合には、対策を講じることによって受給できる可能性が出てきます。

退職金を有効に活用するのも1つの手段

退職金を上手に活用するのも1つの手段です。

退職金の所得税控除額が報酬と比較して緩やかであるからです。

退職金は労働判例において、賃金の後払い的性格と同時に「功労報奨」的性格を有すると認められています(三晃社事件 最高裁 昭和52年8月9日)。

よって、所得税の取り扱いも前述のような取り扱いがなされていると推察できます。

年金は「長生リスクに対する保険」

それぞれメリットデメリットがあるために、全体のアウトラインをおさえ、総合的に判断したいところです。

また、老後の年金は「長生リスクに対する保険」です。

この点も踏まえて制度と向き合っていきましょう(執筆者:社会保険労務士 蓑田 真吾)