確定拠出年金は、加入者が毎月の掛け金を金融商品を購入するという形で投資して、そこから生み出される運用益を積み重ね、老後の資産として形成していくことを目的としています。

どのように投資運用をしていくのが良いのでしょうか。

投資運用を始めたばかりの方に知っておいていただきたい、最適な投資運用のためのヒントをお伝えします。

目次

投資運用の指標を持とう

前提として考えておきたいことは、

最初に

何らかの指標をもっておかないと、運用していく上で目標設定がしづらくなります。

このような「指標」を自分の中に持つことで、

について検討することができ、運用を見直す際に商品組み換えの判断材料にもなります。

想定利回りの考え方

指標といわれても、何を参考にすればいいのでしょうか。

指標として最適なものに「想定利回り」があります。

投資運用のコツとしては

企業型確定拠出年金では、もともと退職金制度として退職一時金をまとめて支払っていた部分を確定拠出年金に置き換えるケースが多く、

その置き換えの際に退職金の水準が下がってしまわないよう「想定利回り」を設定しています。

例えば、これまで退職一時金として1,000万円が支払われていたのなら、確定拠出年金で同じ額を受け取るには「元本プラス何%の利回りが必要になる」、というような考え方をします。

想定利回りを超える運用を意識

「想定利回り」の考え方で注意しなければならないのは、

先ほどの例えで、もし自分の運用利回りが想定を下回り、実際の受取総額が900万円になったとしても、想定された1,000万円に届かなかった差額100万円を会社は補填しません。

投資運用はあくまで自己責任ということです。

想定を上回って1,100万円の受取総額を得たとしても、

この「想定利回り」は会社ごとに定め方が異なり、新たに退職金制度として導入した際には設定の必要がない場合もあります。

想定利回りの動向を知りたい場合は、企業年金基金連合会が公表している「確定拠出年金実態調査結果」が参考になります。

直近2018年度の調査結果によると、想定利回りの平均は「1.96%」です。

参考:企業年金基金連合会「2018年(平成30年度)決算 確定拠出年金実態調査結果(pdf)」

最適な投資バランスとは

「想定利回りを上回る運用利回り」が必要ですが、そのためにどのような投資運用をするとよいのでしょうか。

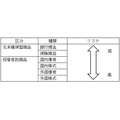

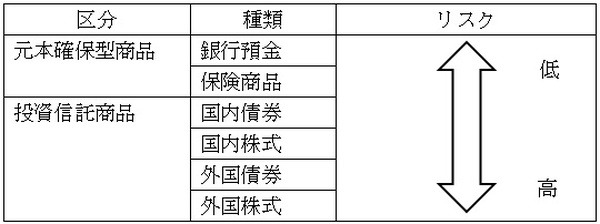

まずは投資運用する金融商品の種類を簡単に確認しておきましょう。

元本確保型は文字通り、掛け金それ自体が減りませんが、代わりに利回りも低いです(0.01~0.02%程度)。

元本確保型商品に投資しているだけでは想定利回りを超えることはなく、本来の退職金水準を下回ってしまいます。

一方、投資信託商品は利回りが高い(高いものだと、外国株式3年運用で40%を超える商品も存在します)代わりに、市中の景況によってはマイナス利回りとなる可能性があります。

また、投資信託商品に関して言えば、国内商品と海外商品でも値動きが異なります。

投資運用のコツとしては、

バランスよく分散投資

することで、

リスクを抑えつつ想定利回りを上回る運用利回りを狙いやすくなります。

バランス型商品の活用

「金融商品に詳しくないからどうすればいいのか…」という方もいらっしゃるでしょうし、「より効率的な投資の方法はないだろうか」とお考えの方もいらっしゃるでしょう。

そこでお勧めしたいのが「バランス型商品」というものです。

これは、上の表にある投資信託商品のうち、複数種類をセット購入するものです。

具体的には、次のようなメリットがあります。

・ 市中の景況に応じて、複数種類の投資信託商品の投資比重をリバランスしてくれる。

・ 自ら複数種類購入するより、余分に投資信託手数料を支払わなくて済む。

なお、バランス型商品にも複数種類が存在します。

一般的に、「リスクの低い商品を中心に投資をする」ものから「リスクの高い商品を中心に投資する」ものまで、リスクを3段階程度に区分してラインナップされていますので、ご自身の志向にあわせて投資するとよいでしょう。

コツをつかんで積極的に投資してみよう

確定拠出年金は、はじめは分かりづらいと感じることも多いと思いますが、コツを掴めばそれほど複雑な知識がなくても十分に運用利回りを期待できますので、積極的に投資をしてみましょう。

これまで投資運用はしていても内容がよく分からないままだった方は、この機会に見直してみましょう。(執筆者:今坂 啓)