2020年から適用される所得税の改正は、フリーランスにとっては優遇と言われます。

ただこれまで青色申告で大きな税制優遇を受けてきた方は、申告方法を変えないと今回の改正で優遇されないこともありえます。

新型コロナ感染拡大による休業などで、フリーランスには厳しい状況が続きますが、確定申告書を確認しつつ税制改正を前向きにとらえていただきたいと思います。

目次

基礎控除額10万円増額

フリーランスにとっては優遇と言われる1つの根拠が、誰でも所得から差し引ける基礎控除が10万円増額されることです。

その代わりにサラリーマンや年金受給者の必要経費にあたる給与所得控除額や公的年金等控除額は10万円減少したので、(1)で解説したこれらの方々は税優遇につながらないどころか、高所得の場合は増税になる場合もあります。

今回の改正の背景には働き方多様化があるとされており、一方で給与所得控除額や公的年金等控除額が過大であるという指摘もあったため、給与所得控除額や公的年金等控除額から基礎控除へ振り替えました。

所得2,400万円超は逆に減額

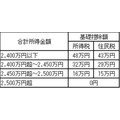

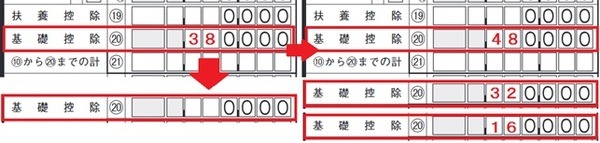

ただし基礎控除額については誰でも48万円になるわけではなく、32万円・16万円・0円と今回確定申告した分より少なくなるケースがあることに注意してください。

合計所得金額2,400万円を超えた場合に、基礎控除が減額されます。

住民税の計算上は、もともと基礎控除額が所得税より低く設定されていますが、こちらも合計所得金額により3分の2・3分の1・0と縮小されます。

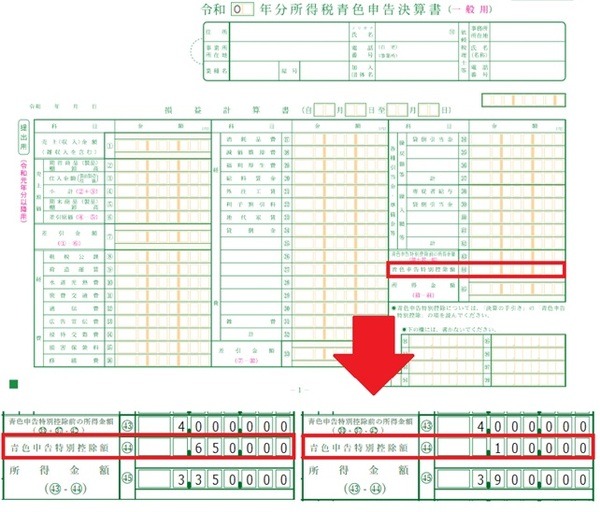

55万円の青色申告特別控除が登場

フリーランスで青色申告をされている方は、貸借対照表まで作成し期限内申告できれば最大65万円、貸借対照表まで作成できなくとも最大10万円の特別控除が事業所得から差し引けます。

2020年以降は最大55万円の特別控除も新設され、青色申告特別控除額が3種類に分かれます。

55万円と65万円の要件の違い

実は2019年以前の65万円控除の要件で、2020年以降は55万円控除が受けられます。55万円控除の要件に追加される要件を満たすと、2020年以降も65万円控除を受けられます。

65万円控除を受けるのに追加される要件ですが、下記のいずれかを行う必要があります。

・ e-tax(電子申告)にて確定申告を行う

・ 電子帳簿保存法の承認を受ける

電子帳簿保存法の承認を受けるためには、パソコンなどで帳簿作成と保存を行うだけでなく、操作履歴の管理や保存手続きの規定整備なども行う必要があります。

そして税務署へ書類を提出する手続きも必要で、個人のフリーランスが行うには煩雑です。

e-taxでマイナンバーカードを使う方式は、カードリーダや対応ブラウザも用意する必要があり知識が必要です。

一方ID・パスワード方式は使用環境の制限が少なく、ID・パスワード方式によるe-taxが一番敷居は低いように感じます。

ID・パスワード方式は2019年1月から始まり3年程度の暫定措置とされていますが、2021年に行う確定申告手続きで使えなくなる可能性は極めて低いと考えられます。

扶養親族となる範囲の拡大

扶養親族の要件:合計所得金額48万円以下

控除対象配偶者の要件:合計所得金額48万円以下

寡婦・ひとり親控除における「同一生計の子」の要件:総所得金額等48万円以下

勤労学生控除の要件:合計所得金額75万円以下

パートタイマーであれば給与所得の経費にあたる給与所得控除額が10万円減額されるので、実質的な要件は変わりません。

しかしプチ起業して事業所得や雑所得を得ている場合は、青色申告特別控除額が55万円に減額される場合を除き、基準が10万円増加していると言えます。(執筆者:AFP、2級FP技能士 石谷 彰彦)