新型コロナウイルスの影響で収入が減少し、借金が増えてしまった方は少なくないと思います。

借金が増えた場合、平時なら「早めに債務整理をして、収入の範囲内で生活できるように家計を見直しましょう」ということになります。

しかし、コロナ不況で収入の見通しが立たない場合は、債務整理で借金を片付けたところで、その後の生活の見通しも立ちません。

そのため、

という考え方も一概に悪いと決めつけることはできないでしょう。

なかには、

と考える人もいるかもしれません。

本記事では、コロナ不況下で債務整理が頭をよぎりながらも、借金を重ねている方に向けて、注意すべきポイントを説明します。

目次

基本的に借金問題は債務整理で解決できる

借金がない人から見れば、

と言うはずです。

しかし、借金を重ねている人も、好きで借金をした人ばかりではありません。

コロナの影響で収入が減少した場合、政府によるさまざまな支援制度を活用しても、借金の返済にまでは資金が回らず、借金が増えてしまった人も多いことでしょう。

理論的な解決策としては、収入がないのであれば

ということになります。

最終手段としてそのような解決策があるとしても、多くの人は何とか借金を返済しようと頑張っているものです。

その努力は、決して悪いことではありません。

「借りられるだけ借りた人」が陥る3つの落とし穴

この行為には、たしかに大きな問題点があります。

以下、注意すべき3つのポイントをご紹介します。

安易に借りすぎると自分で首を絞めることになりかねないので、くれぐれもご注意ください。

1. 返済が苦しくなる

任意整理と個人再生の場合は、毎月返済していく必要があります。

借金総額が大きくなれば、毎月の返済額も大きくなります。

任意整理の場合

任意整理の場合、返済回数も交渉次第ですが、基本的に36回払いを求められます。

借金総額が100万円であれば毎月2万8,000円ほどですみますが、300万円になれば、毎月8万3,000円ほどにもなります。

個人再生の場合

個人再生では元金の大幅なカットが可能ですが、こちらも原則として36回払いで残債務を完済する必要があります。

借金総額が300万円であれば総返済額は100万円、毎月の返済額は2万8,000円ほどです。

800万円になれば総返済額は160万円、毎月の返済額は4万5,000円ほどにもなります。

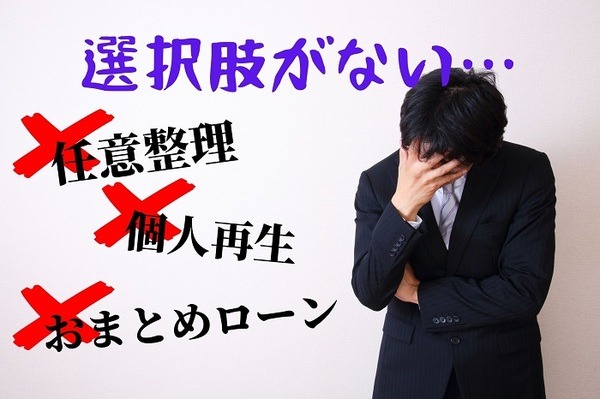

2. 債務整理の選択肢が少なくなる

借金総額が少なければ、自己破産の他にも任意整理や個人再生、あるいはおまとめローンなど、解決するための選択肢が豊富にあります。

しかし、借金総額が大きくなると、任意整理は難しくなりますし、個人再生でも毎月の返済額が大きくなってしまいます。

自己破産をしても、実は多くの人にとって生活にさほどの影響はありません。

しかし、人によっては持ち家を手放したり、資格・職業制限によって仕事ができなくなるなどの支障もあります。

将来の収入の見通しが厳しければ厳しいほど、解決のための選択肢は豊富に残しておきたいところです。

3. 債務整理できなくなるおそれがある

返済できないことがわかっていて借金をすることは、債権者に対する詐欺に該当するおそれがあります。

借金をして1度も返済しないまま債務整理をすると、自己破産の場合は免責が許可されず、返済義務がそのまま残ってしまう可能性があります。

個人再生の場合も、再生計画案に対して債権者から不同意の意見が出され、再生計画が認可されないかもしれません。

どちらの場合も、

まずは返済の努力、次にコロナ時代に合うやり方を模索

借りては返す自転車操業に陥っても、返済のための努力をしていれば、債務整理によって何とか解決できるものです。

しかし、自暴自棄になって借りられるだけ借りてしまうと、ときには債務整理が難しくなってしまうことがあるのです。

債務整理で借金問題を解決できるとわかってはいても、収入の見通しが立たない場合は本当に悩ましいと思います。

コロナが収束しても、減少した収入がすぐには戻らない方も多いでしょう。

しかも、コロナ騒動は今後も冬季に再び発生する可能性も否定できません。

収入を確保するためには、コロナ時代に合った仕事や働き方を考えてみるべきかもしれません。(執筆者:川端 克成)