今回は、サラリーマンの方が営むワンルームマンション経営において、新築と中古のどちらを選択したらよいのかを考えてみたいと思います。

目次

利回りが高い中古マンション

この内容については、特に「投資」という着眼点からいうと、書籍を出版しているような専門家の意見のすう勢はある程度決まっているように思えます。

それは「中古マンション」の方がよいというものです。

当然ながらほとんどの意見はどちらにもメリットとデメリットがあるという前提ですが、最終的には利回りの高い中古マンションに落ち着くようです。

その大きな理由は新築マンションの価格が割高であることです。

価格が割高なのはデベロッパーなどの利益等が価格に上乗せされているからです。

副業としての考え方(新築マンションを組み合わせる)

これには私も納得はするのですが、自身も多数の貸家を営む様な専門家の意見です。

多くのサラリーマンの方はあくまで副業としてのマンション購入ですので、少し立場が異なります。

将来2桁の貸家を持って専業としたいような方々は別として、大部分の方々はあくまでも将来の収入の一部として考えているはずです。

私が考える方法は、

というやり方です。

その理由をこれから説明していきます。

それぞれのメリットとデメリット

それではまず一般的に考えられる新築マンションと中古マンションとのメリットとデメリットをそれぞれ簡単に挙げてみましょう。

(1) 新築マンション

新築マンションのメリット・デメリットを考えてみます。

メリットは

室内設備が最新(入居者が決まりやすい)

ローンが組みやすいな頭金なし、または少額(本人の年齢次第だが長期に組める)

節税効果が高い(初期費用)

減価償却費を期間を長く計上できる

管理会社から家賃保証を得やすい

修繕費積立金が安い

などです。

デメリットは

CF(キャッシュフロー)が小さい(収入に比べ返済額が多い)

立地場所が中古マンションより劣るケースが多い(至便な場所から建てられるため)

当初の賃料がプレミアム価格でありしばらくすると大きく減額される

などです。

(2) 中古マンション

メリットは

利回りが新築より高くなることが多い

CF(キャッシュフロー)が大きくなることが多い(収入に比べ返済額が少ない)

立地場所が至便であることが多い

物件の選択肢が多い

などです。

デメリットは

一定額の自己資金が必要

耐用年数が短く減価償却費の計上期間が短く少額になることが多い

当初の賃料が新築に比べて安い

修繕積立金等諸諸費用が高くなりがち

リフォーム費用が発生しやすい

などです。

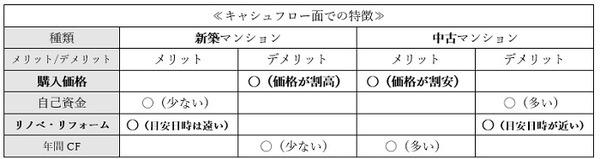

これらのメリット・デメリットを見ていくと大切なキャッシュフロー面でそれぞれに特徴があります。

まとめると次の通りです。

個別要因があるので一概には言えませんが、購入価格面では中古マンションが優れていても、リノベーションやリフォーム時期が早く来ることがわかります。

新築も中古もそれぞれメリット・デメリットがありますが、トータルの利回りでは中古が優れているのは言うまでもありません。

人生のライフプランとして考えてみると、サラリーマンの副業としての場合には、基本的には物件を長く持つことが原則です。

わけです。

サラリーマンの副業としてのマンション経営

前述のように、貸家業の専門家の方々は利回りや物件を増やしたいという意味で中古マンションを投資対象にされることが多いのですが、そのためには物件についての高い「目利き」の能力が必要です。

しかし、一般のサラリーマンにはそれが不足しています。

確かに今は中古マンション専門の業者も存在しますが、業者の言いなりで購入するのは、中古だけに新築より難しいので考えものです。

利回りを無視すれば、新築マンションのほうがマンション経営に参加しやすい条件はそろっているように思います。

ただし、肝心の値段が割高であるため、結論が中古マンションとなってしまうのでしょう。

サラリーマン家主も自らの行動や知識習得がもちろん必要なのですが、専門家に比べで経験や知識の不足はどうしようもない部分があります。

そこで、

ことを提案したいのです。

理由は同程度の賃料で比較した場合に、相対的に価格が安い中古マンションの方がローンを早く完済するのに適しているからです。

「最初は中古、以降はケースによって新築購入」の概要

その概要は次の通りです。

Step1:安い中古マンションを購入

1~2件目について価格が安い中古マンションを、しかも一定額の自己資金を準備したうえでローンの金額を低く抑えて購入します。

そうすることでキャッシュフローが大きくなりますので、資金繰りは安定します。

Step2:中古マンションの債務をできるだけ早期に完済

また、一部繰り上げ返済等を行いできるだけ早く1~2件目の中古マンションの債務を完済することです。

1~2件目の債務をできるだけ早期に完済することで資金繰りをさらに安定させ、それ以降はケースバイケースで新築マンションを購入し、その経営につなげていくことができるのです。

Step3:中古マンションの資金繰りで新築マンションの安定経営

新築マンションは利回り以外では中古マンションに比べて手がかかりませんので、最初の中古マンションを資金繰りにうまく使っていけばサラリーマンでも安定した経営が可能であり、将来のそれなりの収入が確保できると思います。

本業が多少忙しくても対応できますので、新築マンションの長所を活かして欲しいと思います。

ただし、当然のことながら、新築といっても物件選びは慎重に行ってください。

最初の物件は慎重に

注意してほしいのは、1件目の中古マンションの購入です。

脅すわけではありませんが、慎重に行いましょう。

失敗するとリカバリー等で時間がかり、その後の投資計画に影響が出ます。

諸条件を詳しくチェックしたうえで購入するようにしてください。

中古でも必要以上に業者のマージンが乗せられて販売されている場合もあります。

反対に、格安物件については何らかの大きな理由で格安になっているケースもありますので注意しましょう。

また、自身の予算との兼合いですが、できるだけ築年数の浅い物で、できれば築年数10年以内程度のものを購入するようおすすめします。

現在は特に東京を中心に中古マンションだけを取り扱う専門業者も多く存在するので、それらの情報を踏まえながらきるだけ失敗ない中古物件を購入するようにしてください。

また、新築は肝心の利回りが低いことを忘れないでください。

新築の後は中古物件を購入するなどして、無理は禁物ですがある程度バランスよく物件を増やすことを頭に入れながら投資を続けていただけたらと思います。

繰り返しますが、新築だからといってすべてを業者に任せることなくアンテナを張って行動するのがよいと思います。(執筆者:不動産投資歴16年 堀江 優)