保険の担当者に「やりくりが大変なので保険を解約したいのですが…」と相談すると、必ずと言っていいほど、

と言われます。

しかしもう1つの選択肢として「延長(定期)保険」というのがあります。

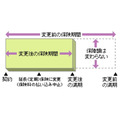

どちらも保険料の払込みを止め、健康状態の告知や審査なしで、その時点の解約返戻金で契約できる保険に変更する方法ですが、両者はまるで正反対です。

ここではそれぞれの特徴や注意点をご説明します。

目次

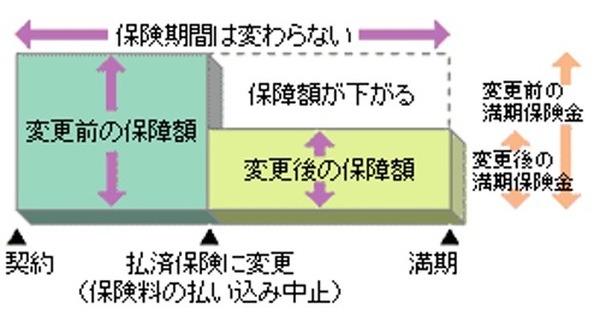

払済保険の仕組みと特徴

図の通り、払済保険では保険期間は変わりません。

変わるのは保障額で、保険料の払込みを止めた時点の解約返戻金で契約できる金額に下がります。

また変更後の保険は変更前と同じ保険か養老保険になりますので、解約返戻金は増えていきますし、養老保険なら満期時に満期金が受取れます。

こんな人に向いています

・ 保障は減ってもいいけど保障期間は変えたくない

・ お金は減らしたくない

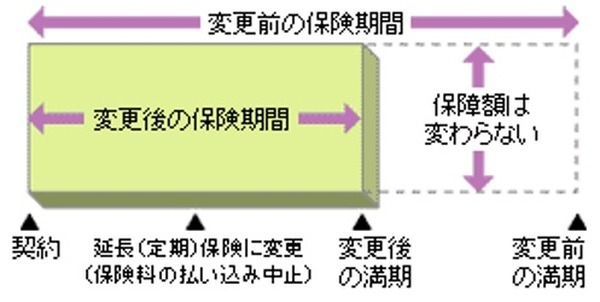

延長(定期)保険の仕組みと特徴

図の通り、こちらは保障額が変わりません。

変わるのは保険期間で、保険料の払込みを止めた時点の解約返戻金でこのままの保障を何才まで続けられるかになります。

こんな人に向いています

こちらは定期保険なので、解約返戻金がどんどん減っていきますが、それよりも、

・ 家計を支えているので今はまだ保障を減らすわけにはいかない

という人に向いています。

多くの場合、保険期間は元の契約より短くなります。

保険期間には最長〇才までなどの制限があり、仮に解約返戻金が多く、計算上は制限より長い保険期間が可能な場合でも、保険期間は制限一杯までです。

ただし必要な保険料を超える解約返戻金は、お客様に支払われます。

注意点

両者共、解約返戻金が少ない場合や保険の種類によっては、変更できない場合があります。

また、付いていた特約が全て消えますので、それが不都合な人は、主契約や特約の保障額を減らしたり(減額と言います)、不要な特約を外したりして保険料を安くして継続できないかなど、慎重に判断して下さい。

その他、各方法の注意点を挙げます。

払済保険

保険料の支払いがなくなる上に保障が残り、放っておいても貯めたお金が増えていきますから」

こう言って、保険料の支払いが長期間にわたる個人年金保険などの加入を躊躇する人の背中を押すセールスマンは多くいます。

すると、お金が無駄になるわけではないと安心するのか、加入を決断する人がいます。

しかし、長期間掛けていた利率の良い時代の保険でもなければ、変更する時点で解約返戻金が支払った保険料を上回る事はなく、この時点でいくらか損失が出ます。

確かに払済保険は以後も契約返戻金が増えていきますが、変更時の損失を取り返す事はできません。

延長(定期)保険

変更できるのは、元の保険が解約返戻金の貯まる保険だからですが、延長(定期)保険は保障額が変わらないとはいえ、貯まっている解約返戻金がどんどん減っていき満期がくれば保障も終わる、元の保険とは全く異なる種類です。

その事を十分理解して決めてください。

加入自体を十分に検討

解約と違って、これらの方法だと保険が残りますので、なんとなく安心して手続きしがちですが、前述の通り、多くの場合、元手となる解約返戻金はそれまでに払った保険料を下回ります。

予定通りにいかないのも人生ですが、保険は十分検討して加入してください。(執筆者:金澤 けい子)