会社員の人の多くは国民年金と厚生年金の保険料を給与天引きで支払っていると思います。

一方で、フリーランスや離職中の人は、給与天引きされないため国民年金保険料を自分で支払う必要があります。

フリーランスや離職中の人は国民年金の「第1号被保険者」に該当し、令和2年度の年金保険料は月額1万6,540円です。

特に、新型コロナウイルスの影響で収入が減ってしまった人にとっては大きな負担となるため、「払える時に払おう」と支払いを後回しにしたくなるかもしれません。

参照:日本年金機構

しかし、国民年金保険料を支払わないと将来もらえる年金が減るだけではなく、場合によっては財産の差し押さえが実行されることもあるのです。

誰しもが財産の差し押さえは避けたいところでしょう。

そこで今回は、国民年金保険料の支払いが苦しい時に活用できる、3つの対処法を詳しく解説していきます。

目次

国民年金保険料を払わないとどうなるのか

国民年金保険料を支払わないと、将来もらえる年金が減り、最悪の場合には財産の差し押えが実行されることがあります。

国民年金を支払わないとどうなるのかを詳しく見ていきましょう。

将来もらう年金が減る

国民年金を支払わないと、老後に受け取る年金額が減ってしまいます。

老後に受け取る年金額は、保険料を支払った月数で決まるからです。

国民年金の加入期間は、20歳から60歳までの40年間です。

40年間保険料を納付していると「満額支給」の条件を満たし、令和2年度時点で月額6万5,141円を受け取ることができます。

しかし、この期間に未納があると、その期間に応じて年金額が減らされてしまいます。

参照:厚生労働省

ここでよく話題になる「年金を支払うと損をする」ということが、本当にその通りなのかを検証してみましょう。

前述の通り、令和2年度の国民年金の保険料は月額1万6,540円です。

そして、20歳から60歳までの国民年金の保険料は次のように計算されます。

480か月(40年 × 12か月)× 1万6,540円 = 793万9,200円

一方で受け取れる年金額は月額6万5,141円です。

仮に85歳まで生きたとすると、年金支給開始の65歳から85歳までの20年間が年金受給期間です。

そのため受け取れる年金額は以下のように計算されます。

240か月(20年 × 12か月)× 6万5,141円 = 1,563万3,840円

つまり、現時点ではありますが、85歳まで生きられれば +769万4,640円得するわけです。

しかも、たった10年ほどで支払った保険料を全額回収できるのです。

しかし、国民年金保険料の未納期間があると、年金支給額が減らされてしまうのです。

すなわち、

と言えます。

最悪の場合には財産の差し押さえも

国民年金の未納が続いてしまうと最終的に督促状が届き、財産の差し押さえが行われます。

特に最近は年金を取り仕切る「日本年金機構」の強制徴収の取り組みを強化する動きが活発です。

実際に、2018年には「所得300万円以上」、「保険料を7か月以上滞納している」人を対象に資産を差し押さえるなど強制徴収に踏み切っています。

参照:日本経済新聞「年金未納7か月で強制徴収 厚労省、2018年度から対象拡大(2017年5月17日朝刊)」

なお、財産の差し押さえでは、銀行口座や有価証券、自動車などの財産が強制的に取り上げられます。

このような状況にならないためにも、国民年金保険料の未納は避けましょう。

では、どうしても国民年金保険料を支払えない場合にはどうすればよいのでしょうか。

以降で詳しく解説していきます。

払えない場合はどうすればよいのか

ここでは国民年金保険料を支払うことができない場合の3つの対処法をお伝えしていきます。

所得基準などの条件を満たせば支払い免除・猶予が可能になるため、しっかりと確認していきましょう。

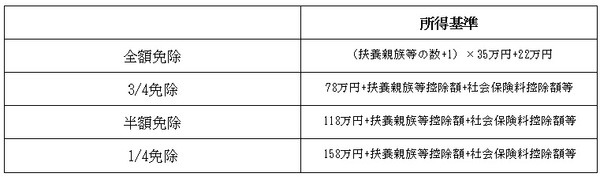

1. 所得基準を満たすと保険料免除制度が適用される

本人または世帯主などの前年の所得が一定額を下回ると、国民年金保険料の免除を受けられます。

免除される金額は次の通りです。

参照:日本年金機構「知っていますか?国民年金保険料の免除制度(pdf)」

免除となる所得基準(単身世帯)は次の通りです。

家族のいる人は単身世帯の所得に扶養親族数 × 35万円を加算します。

57万円(プラス扶養親族数 × 35万円)

3/4免除:

93万円(プラス扶養親族数 × 35万円)

半額免除:

141万円(プラス扶養親族数 × 35万円)

1/4免除:

189万円(プラス扶養親族数 × 35万円)

「扶養親族等の数」とは、確定申告や年末調整の際に扶養する人の人数に応じて所得控除が受けられる金額のことです(所得税法上は一般扶養控除で38万円)。

確定申告書や源泉徴収票の「扶養」の欄を確認してみましょう。

なお、国民年金保険料の支払い免除は、事前に審査を受ける必要があります。

申請前に詳しくは以下の日本年金機構のホームページをご確認ください。

参照:日本年金機構「国民年金保険料の納付が困難な方へ(pdf)」

2. 年金保険料を猶予してもらうことも可能

20歳から50歳未満の人で、本人・配偶者の前年所得が一定額以下の場合に保険料の猶予を受けられます。

所得の条件は、前述の保険料免除の場合と同じです。

ただし、保険料の猶予を受けた期間は、将来もらえる年金額の条件に反映されないため注意が必要です。

免除・猶予を受けるためには、申請書の提出が必要です。

1枚の申請書でその年の7月から翌年6月までの期間の免除・猶予申請ができます。

1月から6月に申請するとその年の6月まで、7月から12月に申請すると翌年6月までの期間です。

年度ごとの申請書にそれぞれ記入すれば、さかのぼって2年1か月前まで免除・猶予申請できます。

免除同様に下記URLから申請書をダウンロードし、年金事務所に提出します。

参照:日本年金機構「国民年金保険料 免除・納付猶予 の申請について(pdf)」

3. 新型コロナウイルスを受けての特例も用意

令和2年5月1日より、新型コロナウイルスの影響を受けて国民年金保険料の納付が困難となった場合の特例も用意されました。

制度の概要は次の通りです。

・ 令和2年2月以降の所得等の状況から見て、当年中の所得の見込みが現行の国民年金保険料の免除等に該当する水準になることが見込まれる。

通常の免除・猶予を受けるためには「前年の所得」が条件でしたが、この特例は「令和2年2月以降」に収入が減少した場合でも活用できます。

そのため収入が減り、「今すぐ免除・猶予を受けたい人」いとっては助かる制度と言えます。

支払いを放置するのだけはやめましょう

「国民年金」は税金と同じような扱いで、支払うことは国民の義務と言えます。

払えないからには相応の理由が必要です。

間違っても国民年金保険料の支払いをしないで「そのまま放置」することがないようにしましょう。(執筆者:福森 俊希 監修:社会保険労務士 拝野 洋子)