男女を問わず、へそくりをしている人は意外にも多くいらっしゃいます。

なかには、へそくりが夫や妻に見つかってしまい、トラブルを経験した方もいらっしゃることでしょう。

ばれないようにへそくりをすることも大切かもしれませんが、ばれたときのリスクもあらかじめ知っておいた方がよいと言えます。

そこで今回は、へそくりがばれるとどのようなトラブルにつながるのかを説明し、そうしたリスクを知ったうえで上手にへそくりする方法を紹介します。

目次

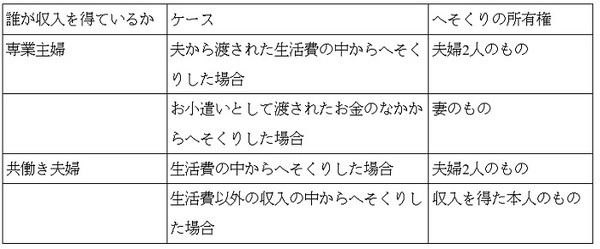

そもそもへそくりは誰のものか

まずは、そもそもへそくりとは誰のものなのかについて説明します。

簡単に結論をまとめると、次の通りです。

夫婦は生活費の負担を分担しなければなりません(民法第760条)。

そのため、どちらかが稼いだお金でも生活費として相手に渡せば夫婦の共同財産です。

すなわち、生活費の中からへそくりをした場合には夫婦2人のものということです。

ただし、専業主婦であっても

です。

ただし、生活費の負担を除いた部分については、「夫が稼いだお金は夫のもの、妻が稼いだお金は妻のもの」です(夫婦別産制、民法第762条1項)。

したがって、生活費以外の自分の収入の中からへそくりをした場合には本人のものということです。

へそくりがトラブルにつながる3つのリスク

へそくりがばれると以下のトラブルにつながるおそれがあるので注意が必要です。

1. 夫婦間トラブルの元になる

たとえば、妻が常々「夫の給料が少ない」と愚痴を言いながら夫に渡すお小遣いを制限していたような場合には、妻のへそくりを見つけた夫としては穏やかではいられないことでしょう。

ぎりぎりの生活費しか渡さない夫がへそくりをしているのを見つけた妻も、同じだと思います。

何らかの目的をもって貯めたへそくりや、たとえ万が一のときに備えて貯めたへそくりであっても、出所が生活費の場合には夫婦2人のものです。

そのため、相手にばれた場合にへそくりの全額を守ることは難しいと言えます。

2. 財産分与の対象となる

離婚する際には、財産分与が行われます。

慰謝料とは異なり、財産分与はどちらが離婚の原因を作ったのかとは無関係に夫婦の共同財産を分け合うものです。

したがって、離婚後の生活に備えて貯めたへそくりであっても、夫婦2人のものとみなされる場合には離婚する際に基本的に半分を相手に渡す必要があります。

3. 相続税の対象となる

夫が亡くなった後に、妻に多くの資産があれば税務署から夫の財産とみなされて相続税を課税されることがあります。

へそくりの所有権については先ほど説明しましたが、税務署は特殊な考え方をするので要注意です。

税務署は妻のへそくりを見つけた際にその出どころを重視します。

専業主婦の場合には自分の収入はないのですから、夫から贈与を受けたことを契約書などで証明できない限り、夫の財産として課税される可能性が高いのです。

もっとも、相続税には大きな配偶者控除があるため、配偶者に相続税がかかることはめったにありません。

しかし、配偶者控除を受けるためには相続税を申告する必要があります。

相続税の申告をしないでへそくりが見つかると追徴課税されることがあるので注意が必要です。

貯金を上手に増やすへそくりのやり方

以上のようにへそくりにも大きなリスクがありますが、上手にすれメリットもあるのです。

何かの目的のための貯金や、もしものときのための貯金であれば、隠して貯めるのではなく夫婦の間で公然と貯金するのが望ましいと言えます。

そのうえで、へそくりを別にするのがおすすめです。

貯金をしていると、欲しいものがあってもなかなかお金を使えないというストレスがたまるものです。

誘惑に負けたり、あるいは何らかの必要性に迫られて貯金を崩してしまうと、貯金をするモチベーションも低下してしまうことでしょう。

そのようなときに役に立つのがへそくりです。

貯金とは別に少しずつへそくりをしておけば、適宜へそくりを使ってガス抜きできます。

ガス抜きをすれば貯金に手を付けずに済むので、お金が貯まりやすくなります。

へそくりは無理のない範囲で

無理にへそくりをしても、見つかってしまえば相手に半分を取り返さえれたり、相続税がかかったりしてしまいます。

へそくりをするなら、夫婦間で公然の貯金をしたうえで無理のない範囲で別途行うのがおすすめです。

お金を貯めるのが目的の方は、参考になさってみてはいかがでしょうか。(執筆者:元弁護士 川端 克成)