目次

リ・バース60

住宅金融支援機構は、全期間固定金利型住宅ローン「フラット35」が有名ですが、リバースモーゲージ型住宅ローン「リ・バース60」も2009年から開始しています。

当時はリバースモーゲージ型住宅ローンの認知度が低く、利用も少なかったですが、2017年度は前年比4.5倍の174件に伸びています。

まだまだ絶対数としては少ないものの、住宅金融支援機構もホームページ上で、「フラット35」のすぐ下に「リ・バース60」のバナーを置くなど、意気込みが伝わってきます。

今回は、「リ・バース60」の概要や特徴を紹介し、今後のリバースモーゲージ型住宅ローン市場を占います。

リバースモーゲージ型住宅ローンの仕組み

リバースモーゲージ型住宅ローンは、別名「逆住宅ローン」とも呼ばれます。

通常の住宅ローンであれば、融資を受けた後、それを完済できるまで返済します。

しかし、リバースモーゲージ型住宅ローンは、融資を受けた後、それを完済する必要はなく、利息のみ支払います。

そして、債務者が死亡したら、担保物権を売却するか、相続人が残債を一括して支払うことで、完済します。

これにより債務者は、融資資金をさまざまな用途に活用できます。

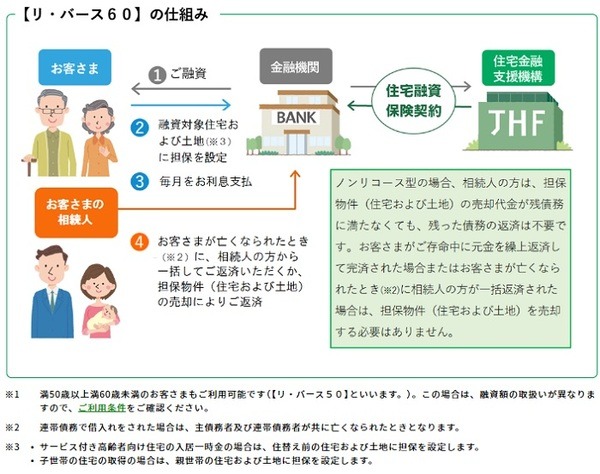

住宅金融支援機構が提供する「リ・バース60」の概要と特徴

住宅金融支援機構が提供する「リ・バース60」も、基本的な概要は、上記のリバースモーゲージ型住宅ローンと同様です。

ただし、住宅金融支援機構は全期間固定金利であるため、融資金額に応じた定額の利息を支払い続ける必要があります。

また、「リ・バース60」という商品名からもわかるように、満60歳以上の顧客が対象になります。

満50歳以上満60歳未満の顧客を対象にした、「リ・バース50」という商品もあります。

通常、リバースモーゲージ型住宅ローンというと、現在住んでいる住宅に融資するというイメージですが、「リ・バース60」は新たに住宅を購入する場合にも利用できます。

そして、「リ・バース60」の特徴は、代理店となる金融機関によっては、ノンリコース型を選択できる場合もあるということです。

日本の住宅ローンはリコース型が主流で、担保物権を売却しても融資額に満たない場合、残りは無担保債務として返済義務が残ります。

一方、ノンリコース型は担保物権を売却して融資額に満たなければ、その負担は金融機関が負い、債務者は返済義務が残りません。

「リ・バース60」で代理店の金融機関によっては、ノンリコース型を選択できるようにしているのは、相続人への負担を軽減するためです。

相続人は限定承認(資産のみ相続する)や相続放棄ができますが、何もしなければ債務も負担しなければならず、相続人が担保割れした物件の無担保債務を返済する義務を承継するからです。

リバースモーゲージ型住宅ローンが抱える問題

最近は、日本人の長生きリスクが意識され、それに対応する商品として、自宅を企業に買い取ってもらい賃料を払って住み続けるリースバックや、リバースモーゲージ型住宅ローンが注目を集めています。

しかし、高齢の親が借金をすることへの抵抗や相続への影響など、相続人とよく協議をしておかないと、後々に相続が争族になるリスクをはらんでいるのも事実です。

これらの商品を利用するときは、相続人とよく話し合い合意をすることで、長生きリスクが軽減できるのではないかと思います。(執筆者: 1級FP技能士、宅地建物取引士 沼田 順)