労働市場は人手不足による「売り手市場」が続いていると言われていますが、非正規労働者の増加には歯止めがかかりません。

正規労働者に対しても企業が多様な働き方を導入し、それに呼応する報酬制度に見直され、これまでの安定的な収入が保障されなくなってきています。

最近では自身の勤め先あるいは転職先の会社に対して重視する要素として「安定した収入」が上位に入り、魅力があると感じる福利厚生制度として「病気やケガなどをしたときの給与補償」が挙げられています。

こうした時代の変化を踏まえて、会社も従業員もハッピーになれる、思わず会社に提案したくなる福利厚生制度「GLTD」を詳しく紹介したいと思います。

さらに、実際に「GLTD」を導入する場合の補償プランの基本的な考え方や会社に提案する場合のちょっとしたコツも見ていきます。

「自分の生活には直結しないのでは?」と感じるかもしれませんが、実際にお勤めの会社が「GLTD」を導入している、あるいはこれから導入する場合に「自分はいざという時にどのような所得補償を受けられるのか」という視点で自社の「GLTD」制度を読み解くヒントになります。

目次

「GLTD」とは

「GLTD」を和訳すると「団体長期障害所得補償保険」です。

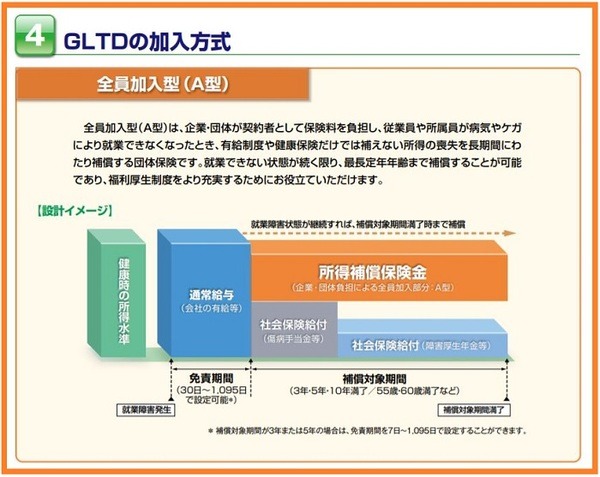

「GLTD」とは、病気やケガにより従業員が休職した際に定年年齢(最長の場合)まで減少した収入を一定の範囲で補償するもので、会社などの団体単位で保険契約します。

会社が契約の当事者となり保険料を負担しますが、あわせて従業員が保険料を負担することで補償内容をより手厚くしたり、特約で補償範囲を広げられるなど、会社のニーズにあわせて柔軟な制度設計が可能な点も魅力的です。

注目を集める「GLTD」

「GLTD」という制度はアメリカで開発された所得補償保険の一種です。

アメリカ国内では普及しており、最近になって開発されたものではありません。

では、なぜいま日本で注目されるようになったのでしょうか。

高齢化と人手不足が深刻化する日本では、メンタル不調やがん・生活習慣病などの疾患による長期の職場離脱は、従業員にとっての生活困窮リスクというだけでなく、会社にとっても貴重な戦力を失うという大きな問題となってきたことが背景にあります。

「GLTD」は、

・ 復職初期に起こりうる「仕事と治療の両立」

に備えた制度設計が可能であるという点で、福利厚生制度のひとつとして注目され、導入が進められているのです。

「GLTD」の補償の仕組み

「GLTD」による補償の基本的な仕組みを説明します。

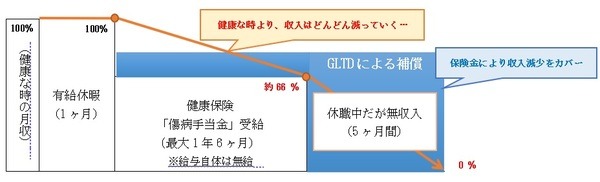

ここでは、ある従業員が休職し、健康保険「傷病手当金」を受給するという事例で見てみましょう。

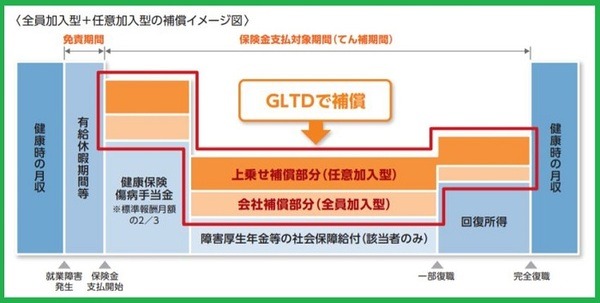

まず、休職後1か月間は有給休暇によって健康な時と同水準の収入が得られますが、傷病手当金を受給するようになると以降は収入が減少し、最終的には復職までの間に無収入となります。

傷病手当金は、生活補償の意味合いで概ね「健康な時の収入の2/3」の額の給付金が支給されますが、収入は4割近く減少します。

傷病手当金は最大で1年6か月まで支給されますが、休職期間中は復職に向けて医療機関への通院が必要であるため、収入が減少する中で医療費負担が重くのしかかり、実際の負担感はとても大きく感じられることでしょう。

「GLTD」は、このような就業不能時の所得補償の役割を果たすものです。

また、仮に従業員が復職できずに退職せざるを得なくなった場合でも補償は継続されますので、退職後も安心して療養に専念できます。

自社のニーズにマッチした保険商品を選ばなければならない

会社側では、「GLTD」を導入することで求職者支援策や収入の補償機能が従業員に与える安心感・ロイヤルティーを高める効果がある点に福利厚生制度としての価値を見出せます。

そうしたことから、生命会社や損害保険会社では、就業不能リスクを補償する保険商品の販売が激化してきているのです。

新しいタイプの保険商品が登場することは導入する側にとって選択肢が増えるので良いことのようにも思いますが、一方で、自社にとってどの商品がベストなのか判断するための情報整理や商品比較が難しくなってきている点には注意が必要です。

補償プランを考えるうえで基本的なこと

非常に柔軟な設計が可能であるため、どのような補償内容にするのかを検討する際には、いくつかの基準を設定してシミュレーションしてみるとよいと言えます。

補償プランを検討する際には、次のポイントを押さえましょう。

補償プランを考える際のポイント

以下では、上記の事例をポイントに当てはめてみます。

(1) 免責期間:いつから保険金を受け取れるのか

傷病手当金を受け取るタイミング(免責期間30日)とするか、もう少し生活が厳しくなってくるタイミング(免責期間90~180日)とするか。

(2) 填補期間:いつまで保険金を受け取れるのか

最大で定年年齢まで(60歳満了)とするか、再雇用後も補償する(65歳満了)とするか。

(3) 給付率:保険金がどの位受け取れるのか

一定額と決めるのか(定額制)、元の収入に対する一定割合と決めるのか(定率制)。

(4) 特約:主たる契約に追加するか否か

主たる契約で補償が不足する点はないか。

特約の検討が重要

特約は、主たる契約で補償の対象外となっている事由にまで補償範囲を広げるものです。

基本的には、次の3つが基本的なものです。

【付帯する特約】

(1) 精神障害担保特約

(2) 天災危険担保特約

(3) 妊娠に伴う身体障害担保特約

特約を追加すればその分の保険料が上昇しますが、補償内容もより意味のあるものになります。

近年は特にメンタル不調者が増加の一途を辿り、会社・従業員いずれの立場からもリスクが日増しに大きくなっていると言える状況です。

精神障害は主たる契約の補償対象外となっていますので、このような状況を踏まえれば特約追加の必要性は高いと言えそうです。

会社に提案するときのコツ

「GLTD」は会社・従業員のいずれの立場からも生じるリスクに備えることができるものであることが分かりました。

しかし、会社側からすれば、保険金請求時のサポートや保険金受取状況の管理などの事務負担が増えます。

何より保険金を支払っていくという財政負担があるので、簡単には首を縦に振ってくれない可能性があります。

そこで、会社側からみて「GLTD」を福利厚生制度として導入することで得られる財政面のメリットを伝えるとよいことでしょう。

ということです。

会社も個人と同じく1年間に得た利益から必要な経費や損失(これを損金といいます)を差し引いた「法人所得」をベースに法人税を計算し納付します。

この法人税の計算の際に支払った保険料を損金に算入することで、その分だけ法人所得が少なくなり納付する法人税が抑えられるのです。

この損金算入は会社にとって大きな魅力ですので、会社に提案する場合には忘れずに伝えましょう。

会社と従業員共通の大きな課題への施策

「GLTD」は、大企業を中心に福利厚生制度全体の見直しにあわせて導入が進んできているものの、中堅規模以下の企業ではまだまだの状況です。

しかし、企業の規模によって導入できないものではありませんし、「働けなくなるリスク」という会社と従業員共通の大きな課題に対応する新たな施策です。

私たちひとりひとりの生活上のリスクを抑え、安心して働ける環境づくりのために、会社に提案してみてください。(執筆者:人事労務最前線のライター 今坂 啓)