生命保険には掛け捨てと貯蓄型があり、支払った保険料よりも解約した場合に戻るお金である「解約返戻金」の方が大きく上回る保険があります。

貯蓄型の保険の「返戻率」の高さは「予定利率」と呼ばれる割引率が大変重要なポイントにです。

過去、もっとも予定利率が高かった時期はバブルの頃で、予定利率は6%を超えていた時期もありました。

現在はマイナス金利の影響もあり「円建て」の貯蓄保険は過去最低を更新中なので運用目的での加入はおすすめできません。

さて、現在でも3%前後の予定利率を誇る外貨建ての貯蓄型保険が各社から販売中ですが、残念なニュースです。

新型コロナウイルスの影響による世界的な景気の悪化は海外金利の低下を招き、アメリカの中央銀行もゼロ金利政策を発表したことなどを受け保険業界にも影響が及んできています。

2020年8月からメットライフ、プルデンシャル、ジブラルタ生命のドル建て商品が改定を行う予定となっています。

メットライフの超人気商品である「ドルスマートS」は最低保証の予定利率を現行の3%から2.5%に引き下がります。

そのような中、今のところ予定利率を引き下げる予定のない保険会社も存在します。

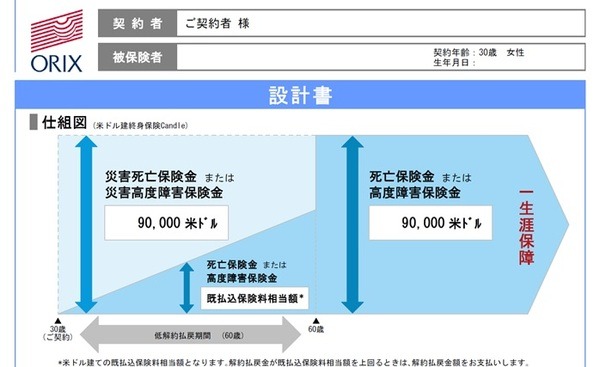

それが、オリックス生命の「キャンドル」という米ドル建ての終身保険です。

目次

保障内容

例では30歳女性、払込期間60歳まで、保険金額9万米ドル、保険料95.22米ドルとなっており、保険料が1万円前後で保険金900万円前後の準備できます。

この保険の特徴は「高い返戻率」と「払込期間中の死亡保障」にあります。

払込期間中は「低解約払戻期間」といって解約した場合の解約返戻金が元本を割ってしまう期間になります。

また、払込期間中に「病気で」亡くなった場合の死亡保険金は9万米ドルではなく、それまでに支払った保険料相当の金額です。

その代わり、米ドル建ての保険の中ではトップクラスに返戻率が高い商品です。

以下、返戻率を見ていきましょう。

解約返戻率

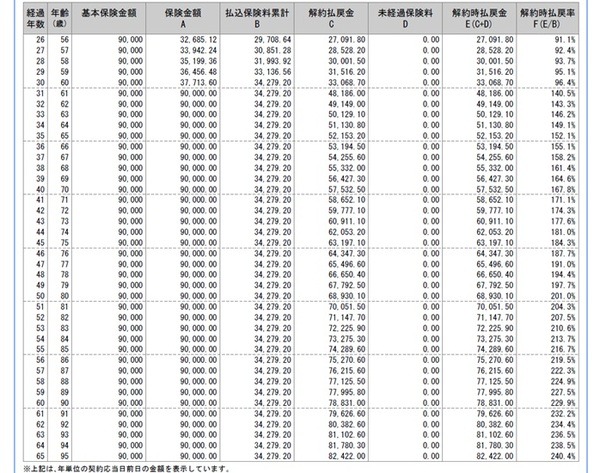

表は「解約時払戻率」となっています。

例として、女性、60歳払込、保険料は月払いおよそ1万円、30歳・40歳・50歳の3パターンで見ていきます。

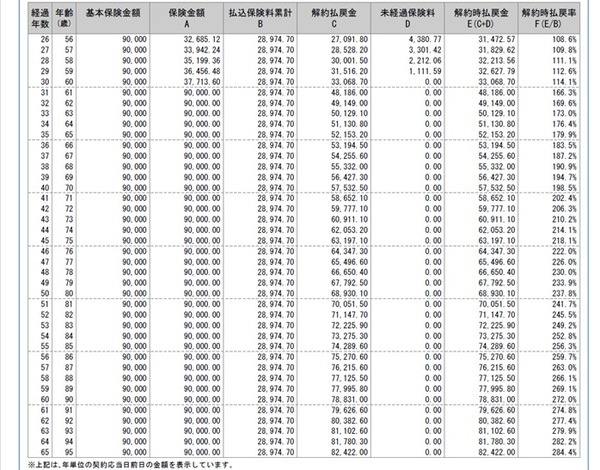

30歳女性

80歳時点でなんと201.0%もの返戻率です。

支払った保険料が倍になって戻ってくる計算です。

また、65歳で解約したとしても152.1%とかなり高い返戻率であることが分かります。

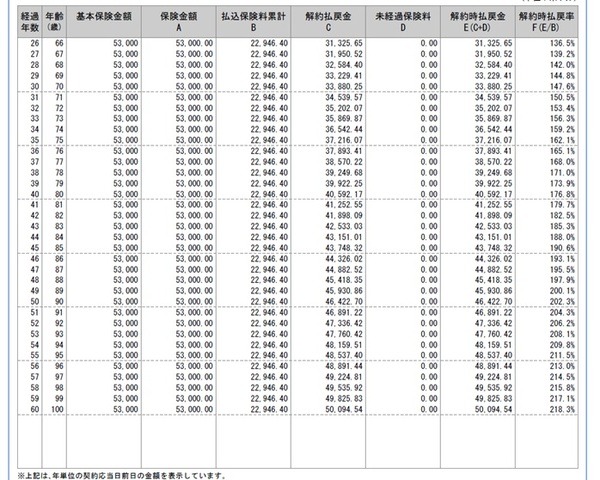

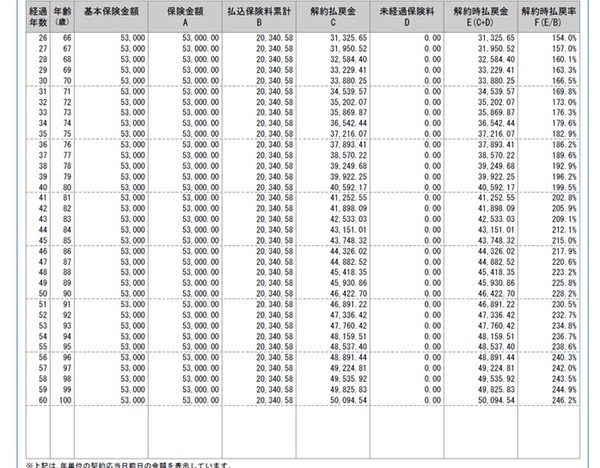

40歳女性

40歳の場合でも176.8%と高い返戻率であることが分かります。

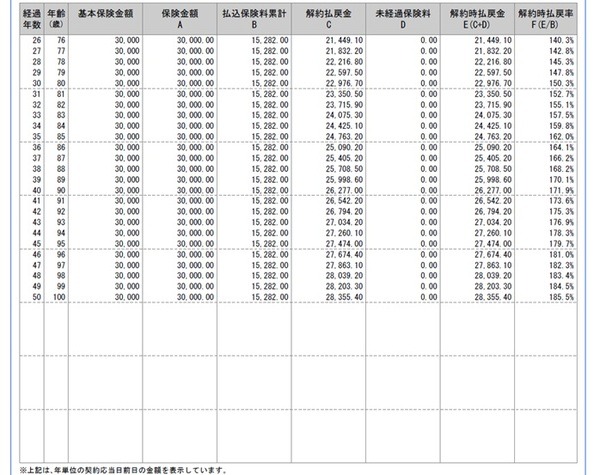

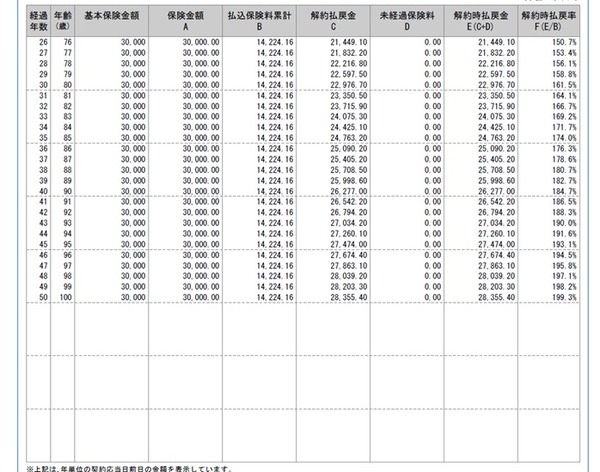

50歳女性

50歳女性の場合は80歳時点で150.3%の返戻率です。

さらに返戻率を高める方法

同じ金額の解約返戻金を受け取る場合に、それにかけた原資が安ければ安いほど返戻率は高まります。

ですから割引を利かすことで返戻率を上げることが可能です。

この保険の保険料に割引を利かせる方法が2つあり、以下の通りです。

(2) 全期前納

中でも1番割引効果の高い全期前納の場合を見ていきましょう。

ちなみに全期前納とは、「全期」間の保険料を「前納」することです。

例の場合には60歳までの保険料を「一気に全て支払う」という方法です。

遊休資産や使わない予定の預貯金がある方向けのプランですが、活用できればかなり大きな資産運用も可能となり得ます。

以下、返戻率です。

30歳女性(全期前納)

月払いの場合で201%だった返戻率が、なんと237.8%まで増加しました。

100万円支払った保険料が237万円になって返ってくる計算です。

月払いと比べてなんと36.8%も増加しています。

30歳の子をお持ちの年配者が契約者になって支払うという形もいいかもしれません。

解約返戻金は契約者に戻ります。

40歳女性(全期前納)

40歳女性の場合には月払いで80歳の時点で176.8%だった返戻率が全期前納の場合には199.5%と22.7%増加しています。

50歳女性(全期前納)

50歳女性の場合には全期前納にすると150.3%だった返戻率が161.5%と10%強増加していることが分かります。

リスク

かなり返戻率の高い保険であることがお分かりいただけたかと思いますが、メリットだけではなく、外貨建ての保険には特有のリスクも存在することを忘れてはなりません。

それが「為替レートの影響を受ける」ということです。

こちらのキャンドルは「米ドル建て」なので米ドルと円の為替の影響を受けます。

しかしながら、円安時にはメリットにもなり得ます。

以下を例に見ていきます。

【為替】

1ドル120円=120万円

1ドル100円=100万円

1ドル90円=90万円

となり、円高(円の数値が低い)になるとお金が減少するリスクがあります。

ただ、円安(円の数値が高い)の場合にはお金が増加します。

米ドルの為替は平均的には現在110円前後を行ったり来たりすることが多いです。

ちなみに養老保険の場合には満期でお金が出てきてしまうタイミングが決まっていますのでリスクが高くなります。

しかし、キャンドルは終身保険なので、円高時には解約せずに「寝かせておく」という選択肢が可能です。

唯一のリスクは払込期間中で円高時に死亡してしまうことでしょうか。

ただし、こちらの保険は予定利率が公表されておりませんが、3%前後あると予想できますので円建ての終身保険よりも保障を大きく持てます。

例えば30歳女性で保険料1万円 × 12か月 × 30年(60歳)で保険料の総額は360万ですが、60歳以降の死亡保障は9万米ドルですからよっぽどのことがない限り損をする可能性は低いと考えます。

以下、参考までに

【為替】

1ドル75円=675万円(欧州債務問題やリーマンショック級)

1ドル101円=909万円(2020年3月コロナショック)

メリット

このキャンドルに限らず外貨建ての保険には以下のようなメリットがあります。

・ 円安時に保険を使えばさらに多くの保険金や返戻金を受け取れる

中でもオリックス生命のキャンドルはトップクラスの返戻率を誇ります。

さらにドル建ての保険には豪ドル商品もありますが、金利が少々高かったとしても、米ドルの方が世界の基軸通貨と呼ばれるほど流通量も多く、豪ドルに比べて安心できると考えます。

また、全期前納の場合でも、米ドル建てに割り当てていく保険料は期間の経過とともに充当されていきます。

円安時に一気に米ドルに換算されてしまうようなリスクの高い一時払いとは異なりドルコスト平均法も活用できるので検討に値する価値はあると考えます。

貯蓄保険を検討中の方はキャンドルも視野に入れてみてはいかがでしょうか。(執筆者:永島 隆)