サラリーマンなどの給料所得者は、所得税や住民税や社会保険料などを給与天引きで支払っているのが一般的です。

その中で、天引きされている所得税はあくまでも概算の金額であり、1年に1回の年末調整にて算出された実際に支払う税額との調整を行います。

正確な所得税や住民税を決定するには、課税される所得金額の算出が必要です。

気を付けなければならないのは、課税される所得金額とは年間の収入合計額ではありません。

年間の収入合計額から、控除額を引いた金額です。

つまり、控除額が大きければ大きいほど支払う税額が少なくてすむのです。

今回は、この税額の基になる控除について詳しく解説していきます。

目次

所得税、住民税の算出

所得税額や住民税額を決定するには、

必要があります。

所得税の計算

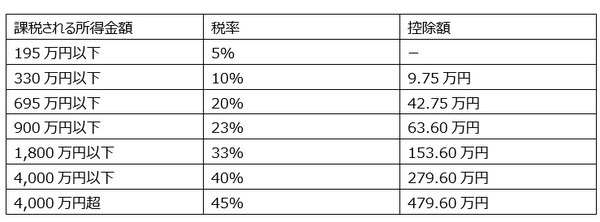

所得税の計算は、課税される所得金額によって以下の速算表の通りに行われます。

【所得税の速算表】

住民税の計算

一方で、

で計算されます。

所得割額とは、課税される所得金額により納税額が変わる部分のことです。

均等割額とは、同じ自治体に住む納税者が同額を納税する部分のことです。

住民税のうちの所得割額の算出方法は、課税される所得金額に関わらず税率は一定です。

この場合の税率は自治体によって異なりますが、現状はおおよそ10%でほぼ横並びです。

控除について

ここまで見てきたように、

です。

課税される所得金額が少なくなるほど、支払う納税額も低くなります。

即ち、

のです。

このように、課税される所得金額を算出するのに年間収入から引けるものを所得控除といいます。

【所得控除の種類】

所得控除には、次のような種類があります。

・ 基礎控除

・ 雑損控除

・ 医療費控除

・ 社会保険料控除

・ 寄付金控除

・ 生命保険料控除

・ 地震保険料控除

・ 寡夫/ 寡婦控除

・ 勤労学生控除

・ 小規模企業共済等掛金控除

・ 障害者控除

・ 配偶者控除

・ 配偶者特別控除

・ 扶養控除

サラリーマンなどのの給与所得者は、年末調整のために払った生命保険の額を記載したりすると思います。

これは、上記の生命保険料控除を算出するのに使われます。

たとえば、ふるさと納税を行った場合に寄附額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除されます。

これは、上記の寄付金控除に当たり、ふるさと納税により納税額を少なくできるのです。

この所得控除の一方で、所得税や住民税が算出された後に税額そのものから控除できる金額もあります。

この控除のことを税額控除と言い、住宅ローン控除などが該当します。

控除を多くして節税する

このように、所得税、住民税ともに控除される額が大きいほど納税額は少なくて済みます。

給与所得者であっても意識することで控除を多くすることもできますので、考えてみるのもよいことでしょう。(執筆者:社会保険労務士、行政書士 小島 章彦)