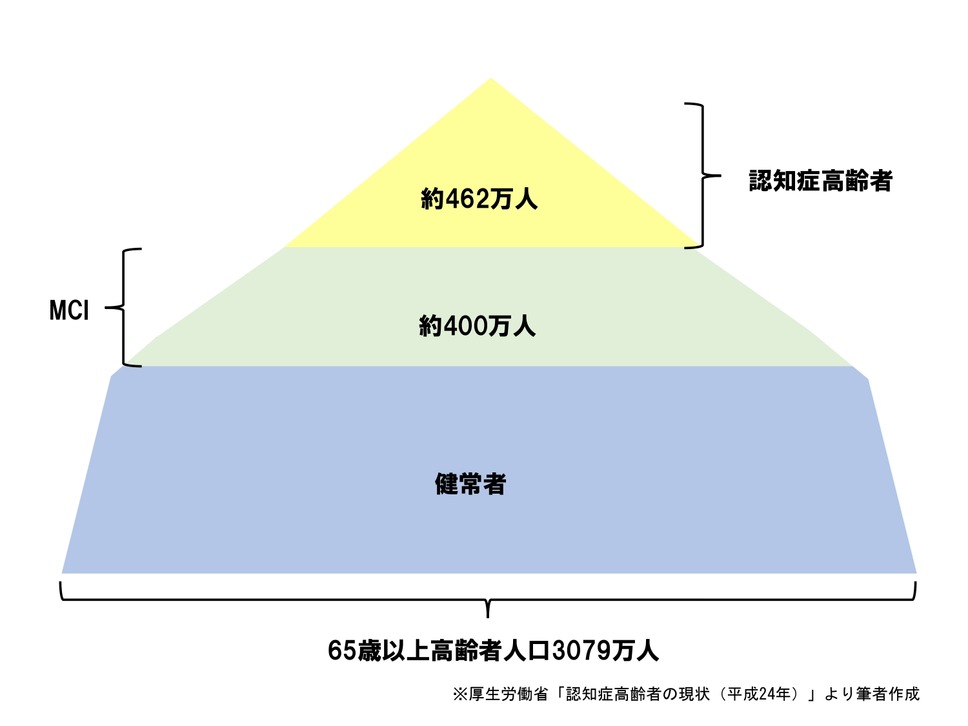

厚生労働省がまとめた「認知症高齢者の現状(平成24年)」によると、全国の65歳以上の認知症の有病者数は約462万人です。

目次

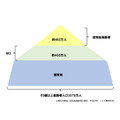

65歳以上の4人に1人が認知症とその予備軍

「物忘れなどの自覚はあるが症状はまだ軽く、自立した生活を送ることができる、軽度認知障害(MCI)」の約400万人を加えると、65歳以上の人口の4人に1人が認知症とその予備軍ということです。

「自分の親は、4人に1人のうちに入らないだろう」と思いたくもなりましょう。

しかし、絶対にならないとも限りません。

もしも認知症になってしまった場合、家族の精神的な負担が増すのはもちろんのこと、親に十分な資産がない場合には、子のお金の負担が重くなる場合もあります。

「わが子の教育資金の準備は?」

などと心配する前に、しっかりと考えていきましょう。

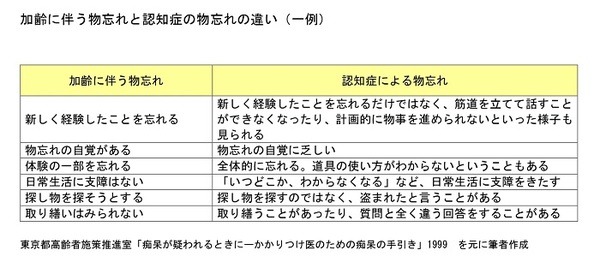

認知症とはどういう状態なのか

そもそも、認知症とはいったいどういう状態のことを言うのでしょうか。

「加齢に伴う物忘れ」と何が違うのでしょうか。

比較する形で表にまとめてみました。

単なる物忘れでは日常生活に支障をきたすことはなく、忘れたことを思い出そうとはします。

一方で、認知症では忘れたことも分からず、日常生活に支障をきたすこともあります。

また、気力がなくなったり、性格が変わって暴言や暴力、店舗などでの居座りなど、他人に迷惑をかけるケースもあるようです。

加齢による物忘れなのか、認知症なのかどうかを判断するには、物忘れ外来がある病院や、専門の病院で診断してもらいます。

「長谷川式簡易知能評価スケール」や「MMSE-J(認知症スクリーニング検査)」を診断の入り口にしているようです。

早期に発見できれば、対策を立てられるかもしれません。

認知症になった場合のお金の問題

もしも親が認知症になったら、皆さんの生活も大きく変化してしまうかもしれません。

薬の管理や食事、入浴、排せつができなくなったり、近所の徘徊が心配で親と同居もあることでしょう。

施設に入ってもらうという選択肢もありますが、症状が比較的軽度である場合には、介護保険の申請をしてヘルパーにお世話になりながら自宅で暮らすということもできるかもしれません。

いずれにせよ、お金の問題が出てくるかもしれません。

お金の問題:その1「会社を休職して親の世話をする」

「親が落ち着くまで側にいたい」、「病院に付き添わなければならない」など、会社を休職して世話をすることがあるかもしれません。

会社員など雇用保険に加入して受給要件を満たした方が家族を介護するために休業をする際には、通算93日を限度に最大3回まで「介護休業給付金」を取得できます。

介護休業給付金は、休業1日につき、1日あたりの賃金(上限あり)の67%相当額が支給日数通算93日まで支給される仕組みです。

なお、休業期間中に80%以上の賃金が支払われている場合には介護休業給付金の対象にはなりません。

給付金があるので収入がゼロになるということはないでしょうが、

となりそうです。

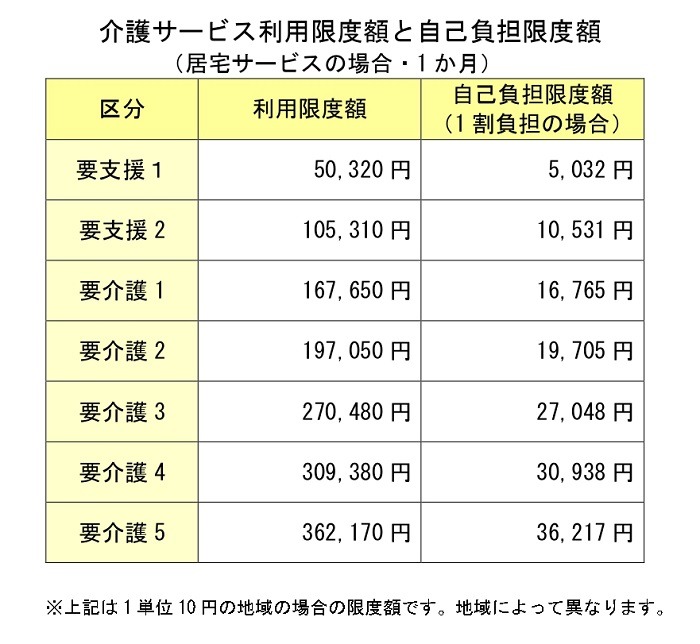

お金の問題:その2「介護保険サービスを利用」

認知症になると「これまでできていた物事ができなくなってしまう」ということが増えてきます。

薬の服用もその1つです。

誰かが側にいる際に指示してもらい服用するのがよいのですが、それができない場合には介護保険の介護サービスを活用しましょう。

介護保険の給付を申請し「要介護」と認められれば、訪問介護や訪問看護、デイサービスなどを受けることができます。

ヘルパーや看護師、スタッフが服薬介助をしてくれることでしょう。

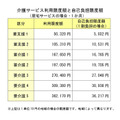

介護サービスは、利用者の所得によって1割または2割、3割の負担で受けられます。

サービス費の上限額が設けられていて、要介護2で1割負担の場合には自己負担額は月額1万9,705円です(表の注釈にある条件の場合)。

しかしながら、訪問介護の日数を増やすなど上限の範囲内に収まり切らないこともあります。

です。

お金の問題:その3「後見人への報酬」

認知症と診断されると、判断能力がないと思われ、

・施設入居や家の売却などの契約ができなくなる

ことが考えられます。

「親の家を売って介護費用をまかないたい」と思っても認められないことがあるのです。

その場合には、成年後見制度の「法定後見人」をつけることになります。

家庭裁判所が認めた後見人が、財産管理や身上監護に関わる事務を行います。

また、認知症になる前に任意後見契約を結んでおくという方法もあります。

いずれの場合にも、

ようです。

そうなると、後見人への報酬が必要です。

持っている財産の額によって金額は違いますが、後見がスタートしてから月額1~2万円が一般的なようです。

報酬は、本人の財産から差し引かれますので、子ども達の負担が増すということは考えにくいのですが、将来に相続として受け取る分が減ることになります。

親が元気なうちに、お金の問題を話し合っておく

このように、認知症になったらお金の問題が出てくることが考えられますが、事前にどういう対策をとるのがよいのでしょうか。

1. 民間生命保険に加入しておく

認知症や介護が必要になった際に、

という方法があります。

最近は、軽度認知障害(MCI)を保障する保険や特約も発売されています。

どういう状態になったら保険金が支給されるのかなど、内容は保険会社によって異なるので、親子でしっかりと確認しておくことが必要です。

2. 財産を子どもに移しておく

子どもが医療や介護費用を立て替えなければならないことも想定して、

という方法もあります。

しかし、それが「贈与である」と兄弟姉妹間でトラブルになることもあるので、贈与税の知識が必要になってきます。

自己判断せずに、税理士などその道のプロに相談することをおすすめします。

親の認知症対策は早めに立てる

「こんなことで認知症になってしまうの!」ということはあるものです。

加齢による物忘れの症状は以前からあったけれど、自立した生活を送っていた方が骨折して入院生活を余儀なくされたのを機に認知症になったという事例もあります。

早めの対策を立てておきましょう。(執筆者:CFP 横井 規子)