現在の新築物件は、都市部を中心に想定以上に上昇しています。

不動産価格の予測というのは、不動産会社をもってしても難しく、結局は買いたいと思った時が買い時だと言われます。

ただし、普通は新築物件価格が上昇すると景気循環が良くなり、景気に連動する長期固定金利なども上昇します。

しかし、今回は日本がデフレから抜け出せないため、新築物件価格が上昇しているにも拘らず、長期固定金利は過去最低水準を更新するという結果となっています。

今回は上記のような流れを踏まえて、総返済額は10年前と比較してどうなったのかを検証します。

目次

総返済額のシミュレーション

早速、具体的にシミュレーションしていきます。

シミュレーションの前提

【住宅ローンの前提】

2009年のフラット35の貸出金利:3%

返済期間:35年

2019年の貸出金利:1%

で試算します。

【新築物件価格の前提】

新築物件価格は上昇率が高い都市部を参考に、

(1) 2009年に5,000万円

(2) 2019年に7,000万円

の物件を購入(ほぼ同等レベル)したと仮定

総返済額試算結果

(1) 2009年

【貸出金利】3%

【借入額】5,000万円

【毎月返済額】19.3万円

【総返済額】8,082万円(利息のみで3,000万円)

(2) 2019年

【貸出金利】1%

【借入額】7,000万円

【毎月返済額】19.8万円

【総返済額】8,300万円(利息だけで1,300万円)

(参考)

【貸出金利】3%

【借入額】7,000万円

【毎月返済額】27.0万円

【総返済額】1億1,315万円(利息だけで4,300万円)

上記のように新築物件価格は確かに上昇していますが、住宅ローン金利が歴史的水準まで低下してくれたおかげで、総返済額では大差ないということがわかります。

具体的に試算すると金利水準の差は大きい

現在でこそ、借入額7,000万円でも夫婦共働きであれば借りることは可能ですが、フラット35の貸出金利が3%のままであれば恐らく厳しいことでしょう。

その意味では、現在の歴史的低金利水準のおかげで借り入れできるのですが、サラリーマン家庭にとってはこれ以上の物件価格上昇に対処するのは難しいと言わざるを得ません。

一方で、

があるので、借り換えを早めに検討したほうがよいと言えます。

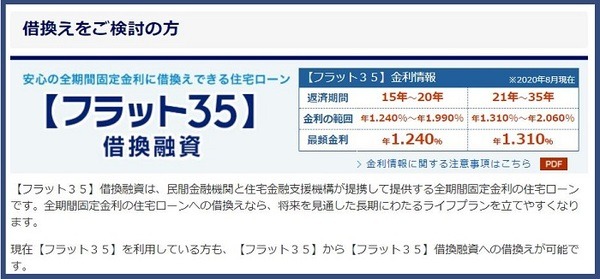

幸いにも「フラット35からフラット35への借り換え」は可能ですので、10年前に貸出金利3%で借りていた人も現在の貸出金利1%で借り直せます。

迷った時には金利を1%引き上げて試算

変動金利と長期固定金利の水準が接近するという異常事態のなかで現在の低金利を活用するのであれば、現在の水準で最後まで返済額が定まる長期固定金利がおすすめです。

また、「この水準の物件を購入できるのは、自分たちの収入が多いからではなく、異常な低金利だから」ということも冷静に理解しておく必要があります。

迷った時には金利を1%引き上げて試算してみてください。

それでも許容範囲であれば住宅ローンは負担にはならず、そうでなければ今後の生活が住宅ローンに振り回される可能性があります。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)