節税の選択肢として、iDeCoや生命保険料控除、ふるさと納税などを検討する人もいるでしょう。

所得税の計算では、収入から基礎控除や社会保険料控除など生活する上での経費を差し引いた後の金額で所得税の計算を行います。

この「生活する上での経費を差し引く」ことを「所得控除」といいます。

所得控除が多ければ多いほど、結果として支払う税金は少なくなります。

ふるさと納税は所得税の「所得控除」と住民税の「税額控除」の対象

になります。

それぞれのメリット・デメリットを解説します。

目次

iDeCoで節税できる仕組み

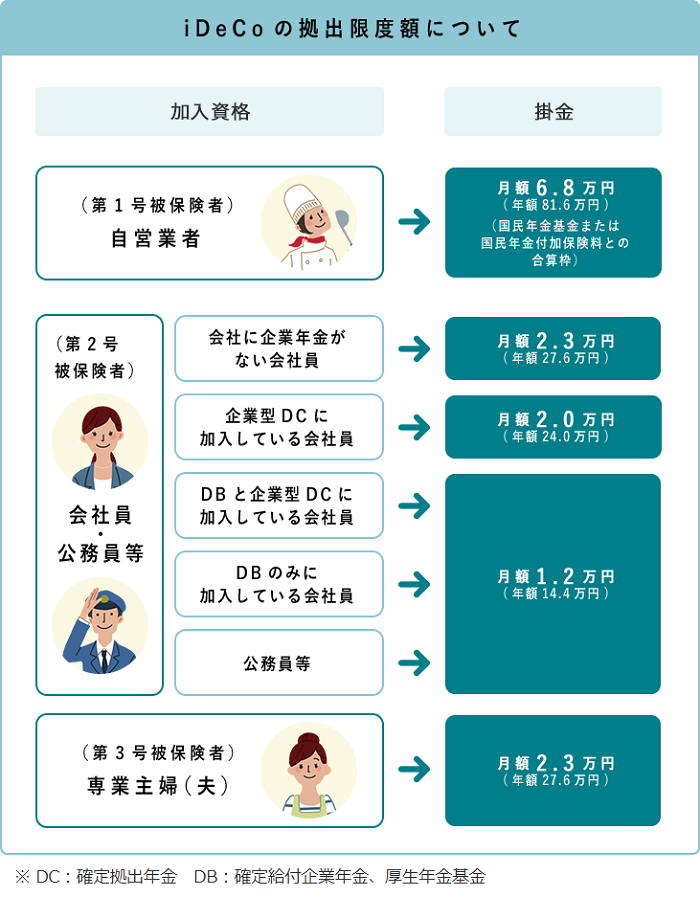

iDeCoは個人が自分で老後の資産形成を行う私的年金制度です。

国が管理する国民年金や厚生年金とは異なり、自分で掛金の運用先を選ぶ仕組みで、運用成績によって受け取れる年金額が大きく変動するのが特徴です。

国民年金や厚生年金の掛金が社会保険料控除として「所得控除」されるのと同様に、iDeCoも掛金全額が「所得控除」される仕組みです。

掛金の上限は、最も多い人(自営業)で年間81.6万円、最も少ない人(公務員)で年間14.4万円です。(※2020年8月現在)

また、60歳以降にiDeCoを受け取る段階でも控除があるため、現役時代と老後の両方で税金面の優遇を受けられます。

iDeCoのメリット

・ 掛金の全額が所得控除される

・ 年金受取時にも所得控除が適用される

・ 運用中の利益が非課税

iDeCoのデメリット

・ 原則60歳までお金を引き出せない

・ 国民年金の種類によって掛金の限度額が決まっている

・ 運用状況によって資産が増減する

生命保険料控除で節税できる仕組み

生命保険料控除はiDeCoと同様に「所得控除」のひとつで、以下の3種類の保険料を所得から差し引くことができます。

・ 介護医療保険料(医療保険・がん保険・介護費用保険など)

・ 個人年金保険料(要件あり・個人年金保険料税制適格特約が付加されている契約のみ)

それぞれの保険料枠で4万円または5万円ずつ、全体の控除額は所得税で最大12万円、住民税で7万円です。

注意したいのが、支払った保険料のうち控除の上限を超えた金額は所得控除の対象にならない点です。

たとえば新制度の一般生命保険料の枠は上限4万円ですから、生命保険と学資保険で合計6万円の保険料を支払っている場合でも、そのうち4万円までしか控除対象になりません。

生命保険等のメリット

・ 貯金やiDeCoと異なり、万が一の保障がある

・ 相続税対策ができる

・ 子供の学資保険も控除対象になる

生命保険等のデメリット

・ 控除額には上限がある

・ 保険料払込期間中に解約すると元本割れしてしまう

・ 貯金と異なり保険料は貯蓄にならない

ふるさと納税は節税ではない

ふるさと納税を「節税」と捉える人がいます。

実はふるさと納税は「お得な制度」ではありますが「税金を節約できる制度」ではありません。

たとえばふるさと納税で5万円を別の自治体に払った(寄付した)場合、自己負担2,000円を差し引いた4万8,000円を「所得税の所得控除」および「住民税の税額控除」として差し引けるものの、結果として「所得税・住民税の代わりに4万8,000円を寄付した」ことになります。

実質は「2,000円の自己負担+別の自治体への納税」となり、支払う金額は変わりません。

ただし、2,000円の自己負担で豪華な返礼品を受け取れるというお得感はあります。

ふるさと納税のメリット

・ 寄付した自治体から返礼品を受け取れる

・ 寄付するお金の使い道を選べる

・ ポイントサイト利用でポイントを受け取れる

ふるさと納税のデメリット

・ 実質は別の自治体に納税となり、節税にはならない

・ 寄付金控除のための書類作成が必要

・ 自分の所得税額によって控除金額に上限がある

自分にピッタリの方法は

iDeCo、生命保険料控除、ふるさと納税のメリット・デメリットについて解説しました。

どれかひとつの方法を選ぶのではなく、たとえば学資保険の払い込みが終わったタイミングでiDeCoを増額するなど、家計の状況やライフステージに合わせて節税やお得な制度を組み合わせて利用すると良いでしょう。

所得税の節税には住宅ローン減税(控除)や医療費控除といった制度もあるので、所得控除・税額控除の仕組みには幅広く関心を持っておきたいです。(執筆者:元商工会職員 久慈 桃子)