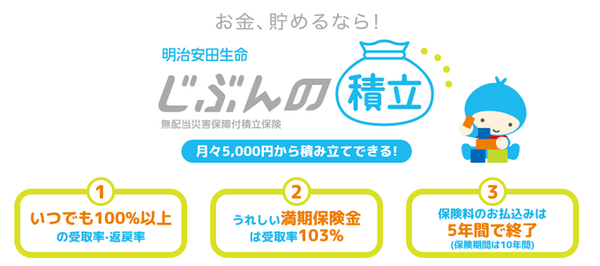

明治安田生命の「じぶんの積立」は2016年10月に発売されました。

最大のアピールポイントは、いつ解約してもお金が100%以上戻ってくる事です。

まずはそんな疑問が湧きますが、評判は上々のようなので、どんなお得があるのか掘り下げます。

目次

「じぶんの積立」の特徴

初めに特徴をまとめます。

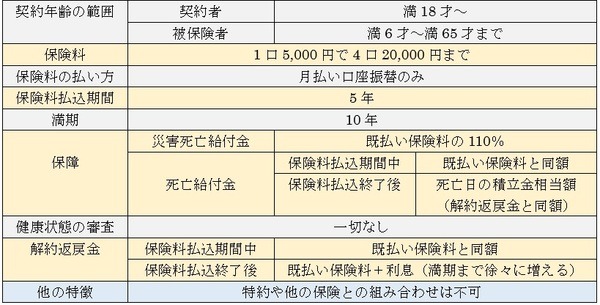

【表1「じぶんの積立」の特徴】

貯金と違う点として、災害死亡保障があります。

しかし保険金は一般的な死亡保険のように高額な一定額ではなく既払い保険料の110%なので、死亡保障が目的の人には、この保険は不向きです。

その他の特徴

表1では分からない特徴として、以下があります。

・ 途中増額不可なので、金額を増やしたい場合は新たに契約が必要です。

・ 解約後3年間は同じ契約者での加入はできませんが、契約者を変えればすぐにでも加入できます。

・ 保険料は最大4口2万円まで、これは被保険者1人当たりなので、被保険者が異なれば、それぞれに4口2万円まで契約できます。

返戻率

返戻率とは支払ったお金に対する受取れるお金の割合で、以下の式で求められます。

返戻率=受取れるお金 ÷ 支払ったお金 × 100

返戻率100%以上だと支払ったお金より受け取れるお金の方が多いわけですが、「じぶんの積立」の返戻率は以下の通りです。

【表2「じぶんの積立」返戻率の推移】

表2は保険料5,000円の場合ですが、口数が増えても返戻率は同じです。

満期まで預ければ利息は3%、貯金をはるかに超える金額です。

メリット大

貯金とは異なる大きなメリット、それは2方向からの税金面です。

1. 生命保険料控除

所得税や地方税は、収入総額から社会保険料控除や医療費控除など該当するものを差し引いた後の所得にかかります。

「じぶんの積立」の保険料は一般生命保険料控除の対象なので、税金が安くなります。

既に一般生命保険料控除の対象になる保険料が年間8万円を超えている人は、このメリットがありません。

2. 増えたお金は一時所得

増えたお金は一時所得に分類され、他の一時所得との合算で50万円以下なら税金がかかりません。

仮に50万円を超えても、課税額は50万円を引いた金額の1/2です。

一方これが預金利息なら、増えた9,000円(表2の例)から所得税、復興特別所得税(2037年12月31日まで)、地方税が源泉徴収されて30万7,172円しか受け取れません。

実際はこれほど高額の利息はありません。

デメリット

1. 保険として災害死亡保障があるが、保障額は既払い保険料の110%と少ないので、保障目的の人には不向きです。

2. 学資保険として代用する場合、学資保険の強味である、契約者が死亡などした場合に以後の保険料が免除されるという保障はない。

3. 保険料をまとめて払う事ができないため、返戻率も固定。

学資保険の代用に

特徴を吟味した結果、「じぶんの積立」は保険の税制上のメリットを利用したお得な貯金法だと分かりました。

特に、大学の教育費のみならず小学・中学・高校の入学準備金も貯めたい方には、学資保険の代用としておススメします。

学資保険の返戻率は、大学の教育費に焦点を絞り保険料を短期払いなどすれば、保険会社によっては109%にまで上がります。

しかし、小学・中学・高校の入学準備金を受取るプランでは、「じぶんの積立」にはかないません。

学資保険の強味である、契約者が死亡などした場合の保険料免除保障が「じぶんの積立」にはないので、学資保険との併用が良いと考えます。(執筆者:金澤 けい子)