人が亡くなった時に相続や遺言により遺産を引き継いだ場合、相続税がかかります。

相続税は基礎控除額が大きいため、相続した財産の金額が大きい場合にしかかかりません。

しかし、相続した財産が大きければ大きいほど、相続税も大きな金額になります。

この相続税を軽減する方法の1つとして、生前贈与という方法があります。

今回は生前贈与について、詳しく解説していきます。

目次

生前贈与とは

生前贈与は、相続税の節税対策のために行われるケースが多く、「贈与制度」を活用します。

つまり、生きているうちに財産を相続人などに移動して、相続財産を減らすというものです。

そのことにより、亡くなったあとの相続税の節税対策だけでなく、生前の保有財産を減らすことによる節税や、財産の有効活用も図れます。

このように、生前贈与は節税対策のためにとても有効ですが、1つ大きな問題があります。

それは、贈与税は相続税よりも税率が高いことです。

以下では、この問題を解決するための策について解説します。

1. 暦年贈与

暦年贈与とは、年間(1月1日から12月31日)で1人110万円までの贈与が非課税になることをいいます。

生前贈与にこの暦年贈与の仕組みを利用すると、非課税で行えます。

3,300万円を無税で生前贈与できる

ただし、毎年同じ金額を同じ時期に贈与すると、税務署に暦年贈与ではなく連年贈与や定期贈与とみなされてしまう可能性があります。

連年贈与や定期贈与の場合は税金がかかりますので、毎年金額や時期を変えるなどの工夫が必要です。

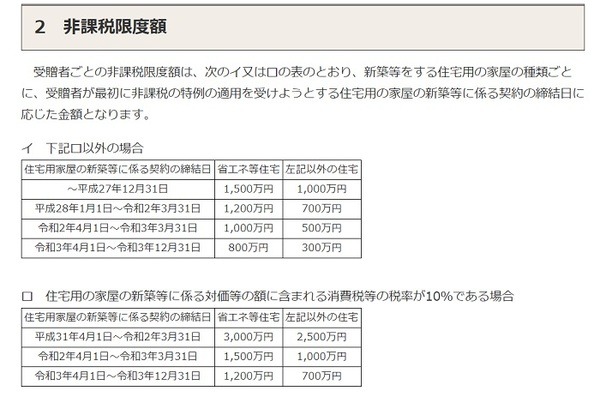

2. 住宅取得資金の贈与の特例

子や孫が自宅を新築、購入したり増改築する際に、親や祖父母からその資金を贈与された場合には、一定金額までは非課税です。

この制度を住宅取得資金の贈与の特例といい、うまく利用することで相続税を軽減できます。

3. 教育資金の贈与の特例

子や孫に教育資金を贈与する場合は、1,500万円までは非課税で贈与できる、教育資金の贈与の特例という制度があります。

この制度を利用することにより、相続税を軽減を図れます。

4. 結婚・子育て資金の一括贈与の特例

結婚や子育ての支払いのために贈与をする場合は、1,000万円まで非課税とする制度です。

この内、結婚費用に充てる贈与資金は300万円までです。

生前贈与で相続税対策を

このように、生前贈与をうまく利用することにより、相続税を軽減できます。

ただし、相続税は基礎控除が大きいため、相続人が多い場合や遺産の額が少ない場合には相続税自体かからないことも多いのが現実です。

生前に亡くなった後のことを考えるのも変な話かもしれませんが、相続税が発生するような資産をお持ちの方は、生前から軽減するための方法を考えた方が良いでしょう。(執筆者:社会保険労務士、行政書士 小島 章彦)