新型コロナウイルスの感染拡大を防止するなどの理由で、テレワークを導入する企業が増えています。

在宅勤務のテレワークの場合、出勤日数が以前より少なくなるため、月単位の通勤手当(たとえば1か月分の定期代)を廃止し、実費の通勤手当(たとえば出勤した日数分の運賃代)にした企業があるようです。

目次

社会保険料は給与の金額をもとに算出

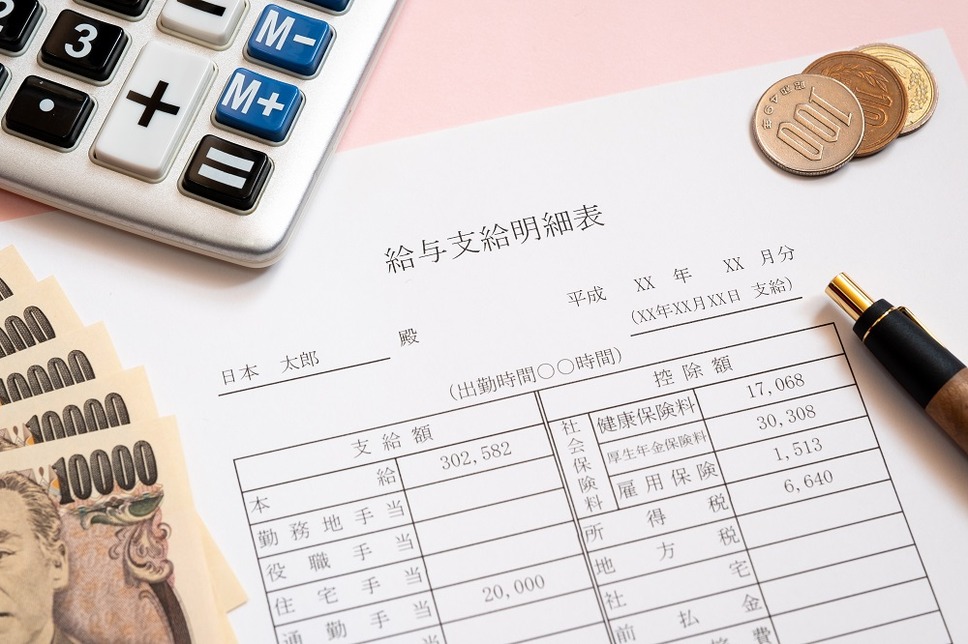

給与から控除される雇用保険や社会保険(健康保険、厚生年金保険)の保険料は、勤務先から支払われる給与(月給、賞与)の金額をもとに算出されます。

そのため原則的には給与の金額が増えるとその分だけ保険料が上がりますが、給与の金額が減ればその分だけ保険料が下がります。

また、月給から控除される保険料を算出する際には、基本給(月給、週給、日給など)だけではなく、通勤手当、住宅手当、家族手当、役付手当などの各種の手当も含めます。

こういった仕組みであるため、月単位の通勤手当が実費の通勤手当に変わり、この金額が減った場合には、月給から控除される雇用保険や社会保険の保険料が以前より下がる可能性があります。

社会保険の保険料は改定されるまでに時間がかかる

月給から控除される雇用保険の保険料は、通勤手当の金額が減るとすぐに金額が下がるためタイムラグがありません。

それに対して、社会保険の保険料は、通勤手当の金額が減ってから保険料が下がるまでにある程度のタイムラグがあります。

月給から控除される社会保険の保険料は、4月~6月の「基本給+各種の手当」の平均額をもとにして算出し、これを9月~翌年8月の月給から控除するというのが原則的なルールだからです。

こういった改定方法は「定時改定」と呼ばれていて、通勤手当の減額が小さい場合にはこれで保険料を改定します。

一方で通勤手当の減額が大きい場合には、通勤手当が減った月から起算して4か月目から保険料を改定します。

こういった改定方法は「随時改定」と呼ばれていて、通勤手当の減額が大きい場合とは月あたりで少なくとも2万円以上の減額が目安です。

なお、たとえば10月分の社会保険の保険料は11月の月給から控除するというように、社会保険の保険料は原則として「翌月徴収」です。

そのため定時改定で決まった新しい保険料は、9月からではなく10月から控除されます。

また、随時改定で決まった新しい保険料は、通勤手当が減った月から起算して4か月目からではなく5か月目から控除されます。

老齢厚生年金は現役時代の収入で変動する

国民年金の保険料を納付した期間や免除を受けた期間、厚生年金保険に加入した期間などが原則として10年以上ある場合には、65歳になると国民年金から「老齢基礎年金」が支給されます。

また、厚生年金保険に加入した期間が1か月以上ある場合には、この老齢基礎年金に上乗せして、厚生年金保険から「老齢厚生年金」が支給されます。

前者の老齢基礎年金は現役時代の収入がいくらであっても、40年(480月)に渡って公的年金の保険料を納付して満額を受給できた際には、一律で年額78万1,700円(2020年度額)です。

一方で、後者の

ため、現役時代の収入によって金額が大きく変わります。

また、勤務先から支払われた月給には、基本給だけではなく通勤手当などの各種の手当も含まれます。

そのため

可能性があります。

どのくらいの変化があるのかについては、誕生月(1日生まれは誕生月の前月)に送付される「ねんきん定期便」、または「ねんきんネット」で調べてみるのがよいと思います。

通勤手当と関係あるのは老齢厚生年金だけではない

公的年金から支給される年金は、老齢年金(老齢基礎年金、老齢厚生年金)だけではありません。

そのひとつは一定の障害状態になった際に、国民年金から支給される「障害基礎年金」、厚生年金保険から支給される「障害厚生年金」などの障害年金です。

また、公的年金の加入者などが死亡した際に、国民年金から支給される「遺族基礎年金」、厚生年金保険から支給される「遺族厚生年金」などの遺族年金もあります。

この中の障害厚生年金や遺族厚生年金は前述の老齢厚生年金と同じように、勤務先から支払われた月給と賞与を合算した平均額と厚生年金保険に加入した期間で決まります。

たとえば、公的年金の保険料を納付した期間などが原則25年(300月)以上ある方が死亡した際の遺族厚生年金の目安額は、死亡した方が受給していた老齢厚生年金の3/4です。

こういった仕組みであるため、月単位の通勤手当が実費の通勤手当に変わり、この金額が減った場合には障害厚生年金や遺族厚生年金が以前より減ってしまう可能性があります。

健康保険や雇用保険の保険給付にも影響がある

健康保険から支給される次のような保険給付には、厚生年金保険から支給される年金と同じような問題が生じる可能性があります。

【傷病手当金】

業務外の病気やケガで仕事を休んだ時に、休職する前の月給(支給開始日以前12か月の平均)の2/3程度が最長で1年6か月に渡って支給される制度です。

【出産手当金】

出産で仕事を休んだ際に、休職する前の月給(支給開始日以前12か月の平均)の2/3程度が、出産日以前42日(多胎妊娠は98日)から出産の翌日以後56日目まで支給される制度です。

傷病手当金や出産手当金の計算の基礎になる「休職する前の月給(支給開始日以前12か月の平均)」の中には、通勤手当などの各種の手当も含まれるからです。

また、雇用保険から支給される次のような保険給付についても同じような問題が生じる可能性があります。

・ 高年齢求職者給付金(65歳以上の方が失業した時)

・ 育児休業給付金(育児休業を取得した時)

・ 介護休業給付金(介護休業を取得した時)

基本手当や高年齢求職者給付金は、原則として退職前6か月の給与の合計額(賞与は含まないが、通勤手当などの各種の手当は含む)をもとに算出されるからです。

また、育児休業給付金や介護休業給付金は原則として休業開始前6か月の給与の合計額(賞与は含まないが、通勤手当などの各種の手当は含む)をもとにして算出されます。

iDeCoや民間保険で不足分を補う

テレワークで通勤手当が少なくなると、給与から控除される保険料が下がる場合が多いと思います。

その反面で前述のように、厚生年金保険から支給される年金、健康保険や雇用保険の保険給付が減ってしまう可能性があります。

従って、老齢厚生年金の減額が心配だという方は、保険料の下げで生じた給与の手取りの増加分を「iDeCo(個人型の確定拠出年金)」などに回したほうがよいと思います。

また、「遺族厚生年金と死亡保険」、「傷病手当金と所得補償保険(就業不能保険)」は保障内容が似ています。

そのため、

・ 傷病手当金が減った分を補うために「所得補償保険(就業不能保険)」に加入する

といった民間保険を使った対策を検討してみるのがよいと思います。(執筆者:社会保険労務士 木村 公司)