「住宅ローンの変動金利は、未払い利息が発生する可能性があるから危険」と書いてある記事を見たことはありませんか。

たしかに変動金利型の住宅ローンには未払い利息があるため、契約前に仕組みを理解しておくのは大切なことです。

しかし仕組みとして存在するからといって、実際に起こるとは限りません。

今回は、未払い利息の仕組みと未払い利息が発生する状況について解説していきます。

目次

変動金利の未払い利息とは

ほとんどの金融機関は、変動金利に5年ルールと125%ルールを設けています。

そのため、金利が上昇しても返済額が変わるのは5年に1度であり、見直し後の返済額は、見直し毎の1.25倍までしか増えません。

返済額が見直し前の1.25倍を超えると、未払い利息が発生します。

例えば、見直し前の住宅ローン返済額が毎月12万円であるとしましょう。

見直し後の返済額は、12万円の1.25倍である15万円が最大値です。

しかし本来の返済額が16万円であった場合、1万円が未払い利息となります。

低金利の現在に変動金利型の住宅ローンを借りると、金利が急上昇した場合に多額の未払い利息が発生するといわれています。

未払い利息が発生する金利の値

では、どれほど金利が上昇すれば未払い利息が発生するのか、実際に計算してみます。

借入の条件は以下の通りです。

・ 借入期間:35年(元利均等方式)

・ 借り入れる住宅ローン:auじぶん銀行住宅ローンの変動金利

・ 金利:0.41%

毎月の返済額を計算すると7万6,688円となります。

この条件で、どのような金利上昇が起これば未払い利息が発生するのか計算していきます。

借入から5年後に金利が1.5%上昇した場合

見直し後の返済額が7万6,688円の1.25倍である9万5,860円となるためには、金利が1.990%まで上昇していなければなりません。

よって、借り入れから5年後に金利が1.5%上昇した場合に未払い利息が発生します。

では、金利が今よりも1.5%高くなるのは、どのような状況なのでしょうか。

借入当初の金利0.41%は、利息計算に用いられる適用金利で、本来の金利(基準金利)2.341%から1.931%の優遇金利が差し引かれた値です。

よって、適用金利が1.990%に上がるとき、基準金利は3.921%(1.990%+1.931%)となっています。

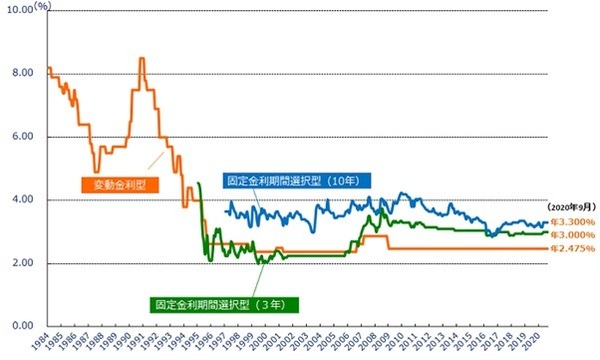

各金融機関の基準金利が3.9%程度であったのは、下記の通りバブルが終息にむかう1994年ごろです。

そのため基準金利が3.9%まで上昇するのは、日本がこれから再びバブルに向かうような好景気であるときと考えられます。

借り入れから10年後に金利が2.11%上昇している

返済10年目の見直し時で、未払利息が発生するケースを考えてみましょう。

金利が返済10年目で急上昇するのは少し不自然ですので、返済5年目で金利が0.61%に、返済額が7万8,969円に上がっているとします。

10年目の返済額が7万8,969円の1.25倍である9万8,711円となるためには、適用金利が2.52%、基準金利が4.451%まで上昇していなければなりません。

返済5年目のときより未払い利息が発生する金利が高くなっているのは、元本の返済が進み借入残高が少なくなったためです。

このように返済期間が経過するほど、未払い利息は発生しにくくなっていきます。

現在の日本で未払い利息が発生する可能性は低い

変動金利の未払い利息は、バブルをほうふつとさせる好景気がこないかぎり発生しません。

日本は、東京オリンピックや大阪万博の開催による景気の上昇が期待されていました。

しかし2020年7月に内閣府は、2012年12月に始まった景気の回復が、オリンピックの開催前である2018年10月には終了しており、そこから景気が後退していたと発表しています。

コロナショックにより先行きが不透明かつ金融緩和政策が継続中の日本で、未払い利息が発生するほど金利が上昇するような好景気が、近い将来で訪れるとは考えにくいでしょう。

また住宅ローンの変動金利は、日銀の金融政策をもとに決められています。

未払い利息を過度に心配する必要なし

日銀の金融政策における理念は、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」です。

未払い利息の発生によって多くの人が危機的状況となるような金融政策を、日銀が実施することはまずありません。

以上の点から、変動金利の未払い利息を過度に心配する必要はないでしょう。(執筆者:品木 彰)