キャッシュレス決済は、2019年10月に施行されたキャッシュレス・ポイント還元事業を皮切りに、急速に浸透しつつあります。

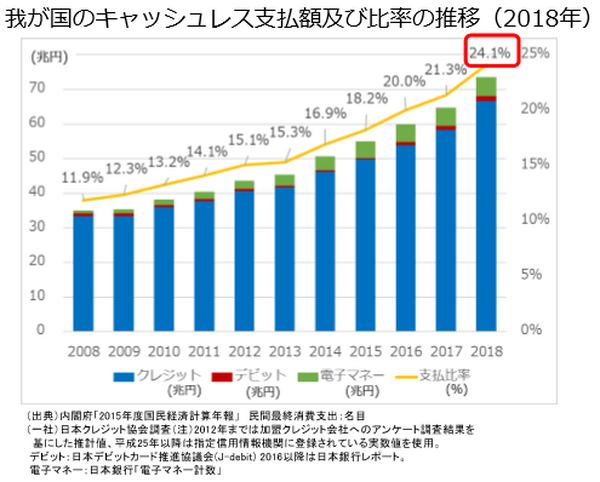

現在キャッシュレス決済の比率は20%程度と言われていますが、政府はこれを2027年の6月を目途に40%まで引き上げるとも発表しており、今後ますますキャッシュレス化が進んでいくと見込まれます。

しかしキャッシュレス決済は現金と比較すると支出を実感しにくいのが難点です。

使いすぎや、金銭感覚が鈍ってしまうリスクも潜んでいます。

そこで、今回はキャッシュレス社会にうまく順応していけるよう、使いすぎないための対策法と使いすぎてしまったときにすべき行動についてご紹介します。

目次

キャッシュレス決済のメリット・デメリット

今後ますます活性化が見込まれるキャッシュレス決済ですが、メリット・デメリットの両面を有しています。

まずはメリット・デメリットについてそれぞれ確認してみましょう。

メリット

・ 現金を持ち歩かなくてもOK

・ 会計をスピーディーに行える

・ キャンペーン特典などが受けられる

・ 支払媒体のポイントが貯まる

・ 決済履歴が残るため、お金の流れを確認しやすい

デメリット

・ 買い物をした実感が薄れる

・ 支出額が把握しづらい

・ セキュリティの不安

・ 利用できる店舗が限られている

・ 災害時に利用できない可能性も

キャッシュレス決済にはメリット・デメリットのどちらも有していますが、デメリットとして多くの人が、

支出額が把握しにくい

と感じているようです。

またなかにはポイント還元やキャンペーンに惹かれて、ついつい不要なものも購入してしまったという経験も持つ人もいます。

過去には日本クレジットカード協会の調査で、現金払いの人に比べクレジットカード払いの人は1.7倍ほど多く使う傾向にあるとのデータも発表されているほどです。

メリット部分にも挙げたように、キャッシュレス決済は使い方次第ではとても利便性の高いツールではありますが、使い方を間違ってしまうと後に請求額が膨れ上がり家計に大打撃を与えてしまうリスクも潜んでいます。

では、そのような事態に陥らないために、私たちはどのような対策を取るべきなのでしょうか。

参照:日本経済新聞

キャッシュレス貧乏にならない対策

膨大な額の請求書が届き、気づいたときにはキャッシュレス貧乏に……なんて悲惨なことにならないようにどんな対策を取ればよいのでしょうか。

【対策1】利用するキャッシュレスツールは必要最低限に

キャッシュレス決済はクレジットカードやデビットカードをはじめ、交通系のICカードやスマホ決済などさまざまなタイプが存在します。

効率よくポイントを貯めるためたくさんのキャッシュレスツールを使い分けしている人もいますが、なかにはそのせいで支出が管理しづらくなっているケースもあるかもしれません。

そのような場合には、使い過ぎを防ぐためにも、利用するキャッシュレスツールを2~3つ程度に限定しておくのがよいでしょう。

選ぶ際の基準は、できるだけ多くのお店に対応しているマルチなものを選択するのがおすすめです。

またポイントの還元率やチャージ方法についてもチェックをし、自身にとって使い勝手の良いものを厳選するようにしましょう。

【対策2】決済のタイミングをなるべく統一する

キャッシュレス決済は「チャージ式の事前払い」・「後払い」・「即時払い」の3種類の決済方法がありますが、これらを併用してしまうと支出が管理しづらく混乱を招いてしまいます。

そのため、できるだけ決済のタイミングは統一するのがおすすめです。

どうしても使いすぎてしまうという場合は、最もシンプルな「即時払い」にまとめるようにしてみましょう。

特にデビットカードはクレジットカード等の還元率と比較すると低めの設定ではあるが、

となるため支出が確認しやすく、現金に近い感覚で利用できます。

また、ポイントも効率よく貯めたいという人は後払い式のツールに統一するのも方法です。

クレジットカード払いを中心として現金は使用しないように意識し、スマホ決済や電子マネーもクレジットカードに紐づけておけば引き落とし日も統一されるため、管理しやすくなります。

【対策3】使う金額の予算をあらかじめ決めておく

キャッシュレス決済として利用する分の金額の予算をあらかじめ決定しておくのも1つの方法です。

たとえば1か月10万円と決めておき、その金額を事前払い式でチャージしておけば、それ以上使いすぎることはありません。

しかしなかには計画性なく使ってしまい、1か月間で使うはずだったものを月半ばで使い切ってしまう人もいるかもしれません。

その場合はチャージ回数を複数回に分けて入金してみるようにしましょう。

1か月10万円という予算の場合、2万5,000円 × 4週間といった感じに分けて毎週入金すれば、使いすぎた際には翌週分の予算を減らすなどして軌道修正しやすくなります。

【対策4】家計簿アプリをインストールする

キャッシュレス決済化が進むに伴い、近頃は複数のキャッシュレスツールと連動できる家計簿アプリも増えてきています。

家計簿アプリは、

・ どんなものを買ったのか

を一目でチェックできるのが魅力です。

またアプリによって詳細な機能は異なるものの、複数の先の利用額を一括把握できるものや、購入したもののカテゴリを自動で振り分けてくれるなどさまざまなも機能があるようです。

隙間時間にスマホでサッと確認するようにしておけば、無駄遣い防止につなげられるでしょう。

チェックすること自体を忘れてしまうという人は、「夜寝る前」や「通勤時間」、「毎週金曜」など時間や日取りを決めておくと効果的です。

【対策5】オートチャージ機能は利用しない

キャッシュレス決済のなかには、オートチャージ機能が付いているものも存在します。

オートチャージは残高が一定額より低くなったときにクレジットカードから自動的に振り替えて追加入金してくれるシステムであり、チャージの手間が省けるのが魅力です。

しかしその便利さゆえに、いつチャージされたのか気づかないでいると危険です。

後日、思いもしない額の請求が来てしまうかもしれません。

そのため、オートチャージ機能はあえて使わないようにするのも対策として有効でしょう。

使いすぎてしまったあとにできることはある

キャッシュレス貧乏にならないための対策法について紹介してきましたが、キャッシュレス化に慣れない間はもしかすると、予定よりも使いすぎてしまうことも考えられます。

そこでここでは使いすぎてしまったあとに取れる行動について紹介します。

貯まっているポイントを支払いにあてる

利用しているキャッシュレス決済のツールで、ポイントがある程度貯まっている場合、そのポイントを使って支払いに充てるのも1つの方法です。

たとえば楽天カードであれば1ポイントを1円相当として、その月々の支払いに利用できる仕組みとなっています。

ポイントは都度使い切ってしまわずにある程度貯めておくと、もしものときも負担を減らせるので安心感につながるでしょう。

オークションやフリマアプリでお金を作る

支払いが厳しい場合は、オークションやフリマアプリを利用して不要なものを出品してみるのもよいかもしれません。

未使用のものや購入してからそれほど日が経っていないものの場合、それなりの金額がつくケースもあります。

どうしても支払えない場合は分割払いも検討

支払いを滞納し返済能力が限界と判断されてしまうと、今後新規でクレジットカードが作成できなくなったり、ローンが申し込めなくなったりするかもしれません。

そのため、どうしても支払いが難しくなってしまった場合は、リボ払いや分割払いを検討してみるのも手です。

手数料がかかってしまうため、あまり取りたくはない方法ではありますが、リボ払いや分割にすれば月々の支払が抑えられるようになります。

ただし、支払い方法の変更は、期限までに手続きを行う必要があります。

期限は各会社によって異なりますが、だいたい1週間前後~10日が目安なので、検討する際は期限も必ずチェックするようにしましょう。

キャッシュレス社会と上手に付き合う

キャッシュレス決済は利便性が高い反面、支出が見えづらいのが1つのメリットですが、お金を使っている感覚を見失うことなくうまく付き合っていければ、ポイントも貯められて節約にもつながっていきます。

今後もキャッシュレス化は活性化していく見込みです。

キャッシュレス社会という時代の波にスムーズに乗れるよう、ぜひここで紹介したポイントを実践してみてください。(執筆者:元銀行員 吉村 みき子)