子どもを授かった際に、将来の教育資金について考える方は多いのではないでしょうか。

昨今では「とりあえず学資保険を」と考えるのは少しもったいない話かもしれません。

理由は単純に利回りが悪いからです。

もちろん、「子どものためにしっかりと積立をしておきたい」という考えは素晴らしいことです。

その手段には「学資保険」よりも「つみたてNISA」をおすすめします。

今回は、その理由と運用資金の確保について解説していきます。

目次

利回りは圧倒的に「つみたてNISA」に軍配

現状の「学資保険」はどれも利回りが悪く「銀行に預けておくよりはマシ」な程度です。

どの「学資保険」も大学進学までの積立利回りは100~110%程度が一般的です。

積立金額のシミュレーション

具体的にどのくらいの金額になるのかをシミュレーションしてみましょう。

「学資保険」の場合

0歳から加入・月々1万円・18歳まで払い込み 返戻率105%の場合には、

です。

「つみたてNISA」の場合

月々1万円・18年間・利回り3%の場合には、非課税効果も含めて285万5,184円を手にできます。

どちらも元本は「1万円 × 12か月 × 18年 = 216万円」であるのに対して、運用益に58万7,184円の差が生まれます。

もちろん、「学資保険」には途中で契約者が亡くなってしまった時の保障などもあります。

しかし、「教育資金(貯蓄)」を目的に積み立てる場合だと圧倒的に「つみたてNISA」がお得ですね。

運用資金には「児童手当」

という意見もあることでしょう。

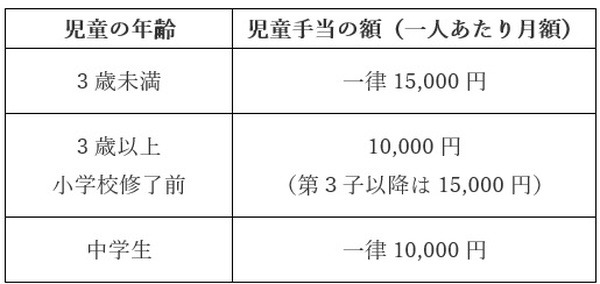

そこでおすすめなのが「児童手当」です。

※所得制限がある場合は月額一律5,000円

運用資金は日々の給与などから捻出するのではなく、お子さまの養育資金として国からもらえる児童手当を活用するのがよいと言えます。

所得制限がなく、1人目のお子さまであれば200万円弱のお金を児童手当としてもらえます。

そのお金をメインに足りない分を補填する形がとれれば大学や専門学校などの教育資金に回せるのではないでしょうか。

「つみたてNISA」は目標金額を定めておく

教育資金は利回りの悪い「学資保険」ではなく、「つみたてNISA」のほうが貯まりやすいと言えます。

もちろん、資産運用なので時期によっては運用成績が悪いこともあります。そのため、「つみたてNISA」をする際には目標金額を定めておくのがポイントです。

その金額に到達し、かつ利回りが良いときに現金化するというのも1つの考え方です。

途中でやめてもその時の運用益が非課税で手に入れられるのも「つみたてNISA」の特徴です。

その利点を活かして賢く教育資金を増やしていきましょう。(執筆者:1級FP技能士 椎名 隼人)