世界でも有数の長寿国である日本では、公的年金だけでは安心して暮らすのに老後資金が不足するという現実があります。

老後資金については年金+αが必要となりますが、老後資金を貯めるために一体どのような方法が良いのでしょうか。

個人年金保険、自動積立預金、財形貯蓄…さまざまな方法が考えられますが、貯蓄は長期間続けるので多くのメリットがあるものを選びたいです。

そこで今回は、老後資金を貯めるという観点からiDeCoを解説していきます。

目次

iDeCoの特徴

iDeCoは個人型の確定拠出年金です。

確定拠出年金というと、いわゆる企業年金を思い浮かべる方も多いと思います。

両者は、企業が実施するか自分で加入するか、両者を同時に加入できるか一方にしか加入できないか、といったいくつかの違いを除けば同じ仕組みです。

企業年金に積まれた年金資産はiDeCoにも移換できる共通の個人資産なので、老後資金のために長く貯蓄をするのにも適しています。

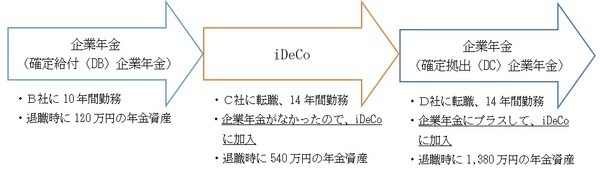

イメージ: Aさん(B社退職時32歳)の場合

Aさんは、B社が掛金を積み立てていた分の年金資産をiDeCoに移換し、その後はずっとiDeCoに加入し続けています。

D社在籍時には企業年金に上乗せする形になっているため(これをマッチング拠出といいます)、60歳までのラストスパートで大きく貯蓄額を増やしています。

確定拠出年金は本来、「掛金で金融商品を購入し利息・運用益をあげる」制度なので、もしAさんが積極的に運用し利益を上げていれば、実際の受取額は1,500万円を超えることも十分に考えられます。

大きな3つの税制メリット

「金融商品を購入する=投資する」ことには元本割れのリスクも存在するため、貯蓄には向かないとも考えられます。

iDeCoには貯蓄のメリットは少ないのでしょうか。

iDeCoには公的年金を補う目的があるので、税制面で優遇された制度になっていて、元本割れリスクのない定期預金型の金融商品を選べば、貯蓄としてのメリットが大きく引き出せます。

iDeCoでは、積み立てる時・利益が出た時・受け取る時のいずれの場面でも税制優遇が受けられます。

積み立てる時

掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。

ごく簡易的な計算ではありますが、AさんがiDeCoに加入した28年間でみてみましょう。

(1) Aさんの月額掛金は、C社・D社を通じて2万5,000円

所得税( 5%):(2万5,000円 × 5%)× 12か月 =1万5,000円

住民税(10%):(2万5,000円 × 10%)× 12か月 =3万円

(2) 28年間に受けられる税制メリット

(1万5,000円+3万円)× 28年間=126万円

利益が出た時

利息にかかわる所得税が非課税となり、まるまる利益を受け取れます。

Aさんが1,380万円の元本から実際には1,500万円を受け取った場合で考えてみましょう。

(1,500万円-1,380万円)× 20.315% =24万3,780円

もし所得税が課税されていれば、運用益120万円から24万3,780円を差し引いた95万6,220円しか実際に手にできないことになります。

受け取る時

年金を受給する場合、所得税法上の雑所得として課税対象になりますが、公的年金等控除の対象となり、税負担が軽減されます(以下、抜粋)。

(1) 65歳未満で公的年金等の年間収入額が130万円以下 → 年間所得から 70万円を控除

(2) 65歳以上で公的年金等の年間収入額が330万円以下 → 年間所得から120万円を控除

仮にAさんが、1,380万円を20年間に分割して受け取る場合、1年あたりは69万円です。

60歳以降に受け取りを開始した場合、年間でほぼ同額が毎年の課税所得から控除されることになります。

老後資金の積み立てがしやすくなる

2020年通常国会で年金制度改正法が成立し、2022年5月から65歳まで+5年間加入可能期間が増えるほか、2022年10月からマッチング拠出に関する制約が緩和されました。

多くの方がiDeCoと企業型DCの併用できるようになるなど、より老後資金の積み立てがしやすくなります。

この機会に、iDeCoの活用を検討してみるとよいでしょう。(執筆者:人事労務最前線のライター 今坂 啓)