病気やケガで長期間仕事ができないとなると、収入の減少と医療費でマイナスはダブルで襲ってきます。

そこをカバーする保険の1つが就業不能保険ですが、就業不能保険を選ぶ際の重要なポイントは保険会社ごとに違います。

ここではその違いについてお伝えします。

目次

就業不能保険

就業不能保険は、病気やケガで働けなくなった際のサポートとして、お給料のように月々の給付金を受取れる保険です。

就業不能保険選びのポイント

保障対象となる働けない状態や期間には詳細な規定がありますので、以下にそれが分かるポイントを説明します。

数ある就業不能保険からどれを選ぶかのチェックポイントにもなります。

ポイント1. 免責期間

働けない状態になっても、初めの何日間かは給付対象外です。しかし、その日数は保険会社によって異なります。

ポイント2.給付条件

入院・在宅療養以外に公的な障害認定や介護認定、さらに会社独自の障害状態を給付条件とする保険会社があります。

ポイント3. 精神疾患の保障

精神疾患の保障の有無は最も重要なポイントだと言えます。データを後述しますが、精神疾患が原因の就業不能状態が増えているからです。

ポイント4.仕事復帰後の給付

給付金は、対象となる就業不能状態でなくなれば打ち切られます。

しかし、免責期間経過後、短期間で就業不能状態でなくなった場合、生存していれば一定期間分は給付金が受取れる就業不能保険があります。

ポイント5. 主婦(夫)加入の可否

主婦(夫)が就業不能状態になれば、外食や中食、家事代行などの出費が発生します。

当然、主婦(夫)も 加入できるものと疑わないのは危険です。必ず確認しましょう。

ポイント6. 保険期間

最長何才まで給付されるのかということです。

人生100年時代、働けるうちは何才になっても働きたいと考える人も高齢者の雇用を推進する企業・お店も増えていますので、長い期間の選択肢があるのは魅力です。

各保険会社の特徴

前述の6つのポイントに照らして、評判の良い就業不能保険を以降にまとめています。

取り上げる就業不能保険は、次の5つです。

・ SBI生命「働く人のたより」

・ ライフネット生命「働く人への保険2」

・ アフラック「給与サポート保険」

・ 太陽生命ダイレクト スマ保険「働けなくなったときの保険I型」

1.免責期間

30日:太陽生命ダイレクト スマ保険

60日:アクサダイレクト生命、SBI生命、アフラック

60日または180日:ライフネット生命

他の保険会社の就業不能保険を見ても、免責期間は60日のものが多いようです。

2.給付条件

入院、在宅療養:SBI生命

入院、在宅療養、障害認定:アクサダイレクト生命、ライフネット生命

入院、在宅療養、障害認定、会社独自の特定障害状態:アフラック

入院、生活や認知機能などにおける会社独自の状態、介護認定:太陽生命ダイレクト スマ保険

3.精神疾患の保障

有:アクサダイレクト生命、SBI生命(「全疾病型」のみ)

無:ライフネット生命、アフラック、太陽生命ダイレクト スマ保険

4.仕事復帰後の給付

有:アフラック

無:アクサダイレクト生命、SBI生命、ライフネット生命、太陽生命ダイレクト スマ保険

5. 主婦(夫)加入の可否

取り上げた5社、すべて加入できます。

6.保険期間

70才:アフラック、アクサダイレクト生命、SBI生命、ライフネット生命

85才:太陽生命ダイレクト スマ保険

65才までという保険会社もあります。

保険料の比較

前述5社の保険料を以下の保障内容で比較してみます。

保障内容:30才男性、給付金10万円、60才満了(保険料払い込み60才迄)

なお、保険料払込免除保障等、基本保障として付いているものは特記しました。

【表1:各就業不能保険の月額保険料】

就業不能状態の原因

表2~4は、平成29年度の全国健康保険協会「現金給付受給者状況調査報告書」の平成29年10月の傷病手当金受給者に関するものです。

傷病手当金は、健康保険の被保険者が病気やケガで連続する3日間を含み4日以上仕事ができなかった際に支給されますので、これらのデータから就業不能状態に関することが分かります。

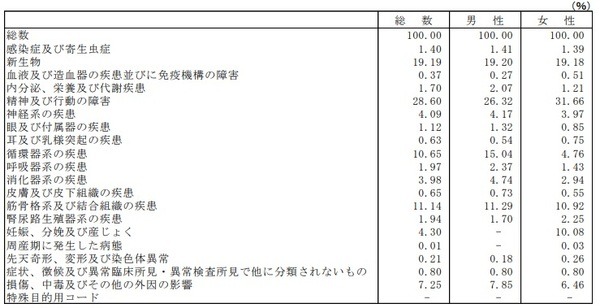

【表2:傷病別・性別 傷病手当金支給件数構成割合】

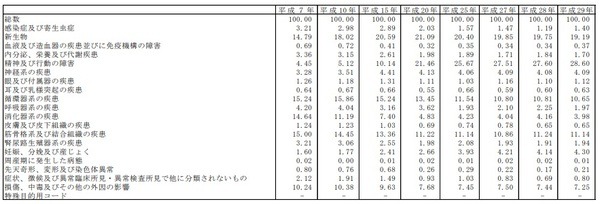

【表3:傷病別 傷病手当金支給件数の構成割合の推移】

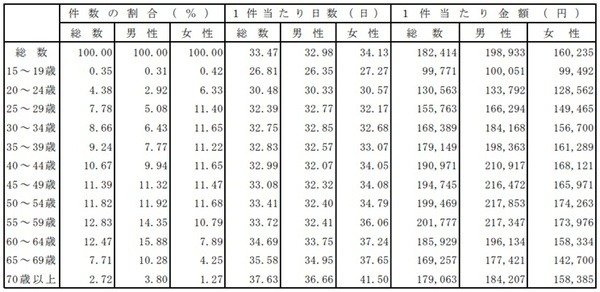

【表4:性別・年齢階級別 傷病手当金支給状況】

また、保険会社の次のようなデータもあります。

【表5:就業不能状態の原因】

保険料払込免除保障が必要かも検討

傷病手当金は国民健康保険の被保険者にはない制度ですが、傷病手当金に関するデータを参考に就業不能保険選びのポイントをチェックしてみてください。

前述の「各保険会社の特徴」では精神疾患の保障や仕事復帰後の給付がない就業不能保険が意外と多いということが分かりましたが、就業不能の原因の上位に精神疾患がありますので精神疾患の保障の必要性を強く感じると思います。

また、6つのポイントには挙げていませんが、保険料払込免除保障が必要か否かということも検討してください。

この保障のない就業不能保険もありますが、その場合には仮に皆さんが就業不能状態になり給付金を受け取る事態になっても保険料は払い続けなければなりません。

候補を2~3社選んだら、より詳細な特徴を比較のうえで最適な就業不能保険をお選びください。(執筆者:金澤 けい子)