NISA口座を利用されている方の中には、金融機関からロールオーバーについての通知が送られている方もいらっしゃるかと思います。

私自身もNISA口座で保有している商品があり、先日、取引している証券会社から通知がありました。

このときに

「手続きをする際の注意点は何か」

を知りたいと思われている方も多いのではないかと思いました。

そこで今回は、NISA口座のロールオーバーを検討されている方に向けて、その検討のポイントと手続きの方法について解説したいと思います。

目次

ロールオーバーとは

NISAには5年間の非課税枠があります。

5年経過した際に当該非課税枠で投資した商品を翌年のNISA枠に移し、再度NISAの非課税枠の投資を継続することがロールオーバーです。

たとえば、2016年にNISA口座で投資をしている方は、今年2020年で非課税枠の利用期限が終了です。

ロールオーバーすることで、2021年度のNISA枠を再利用して非課税での投資を継続できます。

このロールオーバーは必須ではなく、あえてしない選択を取ることも可能です。

さまざまな選択肢があるとイメージしにくいと思いますので、2016年度のNISA口座利用者の対応方法について記載します。

2016年度のNISA口座利用者のNISA枠の扱い方

ロールオーバーをする場合、しない場合の2つに分かれ、しない場合にはさらに2パターンの対応方法があります。

それぞれの場合についてお伝えしていきます。

ロールオーバーする場合

ロールオーバーは、非課税枠で投資している商品が、今後も値上がりすることが予想されるときに検討するとよいと言えます。

なぜなら、NISA口座では値上がり益が非課税になるからです。

注意点はロールオーバーした際に2021年の枠を消費してしまうことです。

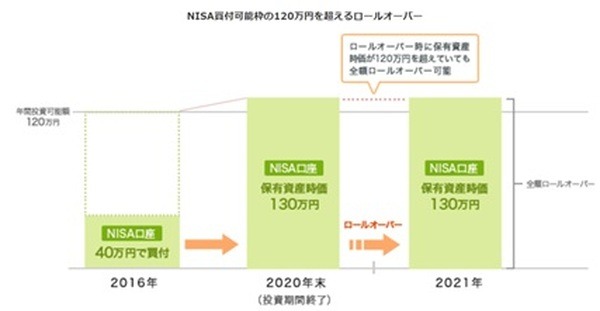

たとえば、2016年にNISA枠で買付した株式の年末の価格が60万円だった場合、その60万円分の2021年の非課税枠を利用するので、2021年度に新たにNISA口座で買付できるのは「120 – 60 = 60万円」です。

この際に、年末の価格が130万円と120万円の利用枠以上の金額になっていた場合も、全額2021年の非課税枠にて投資を継続できます。

ただし、このときには120万円の枠は使い切っているため、2021年度の新規の追加投資ができなくなります。

ロールオーバーしない場合

ロールオーバーしない場合には、「課税口座への移管」か「売却」かを選びます。

以下それぞれについて記載いたします。

課税口座に移管する場合

非課税枠で投資している商品が今後値下がりすることが予想される際には、ロールオーバーをしないで課税口座へ移管するのもありだと言えます。

なぜなら、NISA口座では

からです。

注意点は課税口座への移管が、年末の価格で行われるということです。

たとえば、2016年度に50万円で購入した株式が2020年末に40万円に値下がりしていた場合には、2021年度の課税口座には取得価格40万円で移管されます。

したがって、課税口座に移管後に50万円に価格が戻っても10万円分は利益として課税されてしまうのです。

年内に売却する

翌年度から新しい商品をNISA口座で購入したい場合には、2016年度のNISA口座内の商品を売却する方法もあります。

2016年当時と今後の投資環境はだいぶ異なってきていますので、この機会に保有資産を売却して新しい投資戦略を検討するのも1つの投資判断として考えられると思います。

以上を図にすると次のようになります。

ロールオーバーの手続き方法

ロールオーバーする際には、書類と期限について注意が必要です。

証券会社よりロールオーバーに必要な書類が送られてきます。その書類に必要事項を記入して証券会社に返送します。

この際にマイナンバー未提出で、新たに提出が必要な場合には注意です。

また、ロールオーバーは年内に手続きすればよいはずですが、金融機関によっては11月までなどと早めの期限を設定しているところもあります。

個々の会社ごとのロールオーバーの期限をしっかりと確認して、なるべく早めに対応したほうがよいことでしょう。

期限内に対応

ロールオーバーの仕組みはやや複雑なので、証券会社のホームページ等に掲載されている図を参照したり、ご自身で図を書いてみるなどしてイメージしてみるとよいと言えます。

それでも分わかりにくい場合には、直接コールセンター等で確認してみましょう。

年末に向けて慌ただしくなっていきますが、期限内に対応方法を考えて忘れずに手続きをしてください。(執筆者:元証券会社勤務 佐藤 彰)